Cette entreprise représente-t-elle réellement la licorne tant attendue dans l’univers des stablecoins ?

Dans la soirée du 21 juillet, le jeton natif ENA d’Ethena a enregistré une hausse de 20 %, atteignant 0,59 $, son niveau le plus élevé depuis six mois, après l’annonce selon laquelle un acteur institutionnel prévoyait d’acquérir 260 millions de dollars de jetons ENA. Cette information a suscité un vif engouement sur les marchés. Cet article revient sur les origines de cet événement, analyse la performance récente d’ENA, évalue son impact potentiel sur le projet Ethena et le secteur dans son ensemble, et propose un état des lieux actualisé du projet.

StablecoinX lève des fonds et vise une introduction au Nasdaq

Le 21 juillet, Ethena a annoncé que sa filiale StablecoinX avait conclu un accord de fusion avec TLGY Acquisition Corp, ouvrant la voie à une introduction en bourse par le biais d’un SPAC et à une levée de fonds d’environ 360 millions de dollars. La Fondation Ethena a injecté 60 millions de dollars, tandis que d’autres investisseurs institutionnels, dont Dragonfly, Pantera Capital, Galaxy Digital, Wintermute, Polychain et Haun Ventures, participent également à l’opération.

Ce tour de table s’effectue sous forme de PIPE (Private Investment in Public Equity), avec 260 millions de dollars en numéraire et 100 millions de dollars en jetons ENA acquis à prix réduit et soumis à une période de blocage. Selon l’annonce officielle, ce capital constituera une réserve stratégique d’ENA sur le long terme. StablecoinX envisage d’investir chaque jour environ 5 millions de dollars dans l’achat d’ENA sur le marché, afin d’accumuler au total quelque 260 millions de dollars en jetons ENA sur les six prochaines semaines—soit près de 8 % de l’offre actuelle en circulation.

La stratégie de StablecoinX va au-delà d’un simple investissement dans ENA : la société prévoit de déployer des infrastructures technologiques clés pour l’écosystème Ethena, en exploitant notamment des nœuds validateurs et des services de staking. À l’issue de la levée de fonds, StablecoinX fera son entrée au Nasdaq sous le code mnémonique “USDE”, la Fondation Ethena conservant la majorité des droits de vote.

L’équipe Ethena précise que ces jetons resteront bloqués sur le long terme et conservés de manière permanente, la Fondation se réservant un droit de veto pour toute cession. L’objectif affiché est de renforcer constamment la réserve d’ENA afin de soutenir l’écosystème et d’optimiser la valeur de l’ENA par action sur le long terme.

Analyse de la performance récente du prix d’ENA

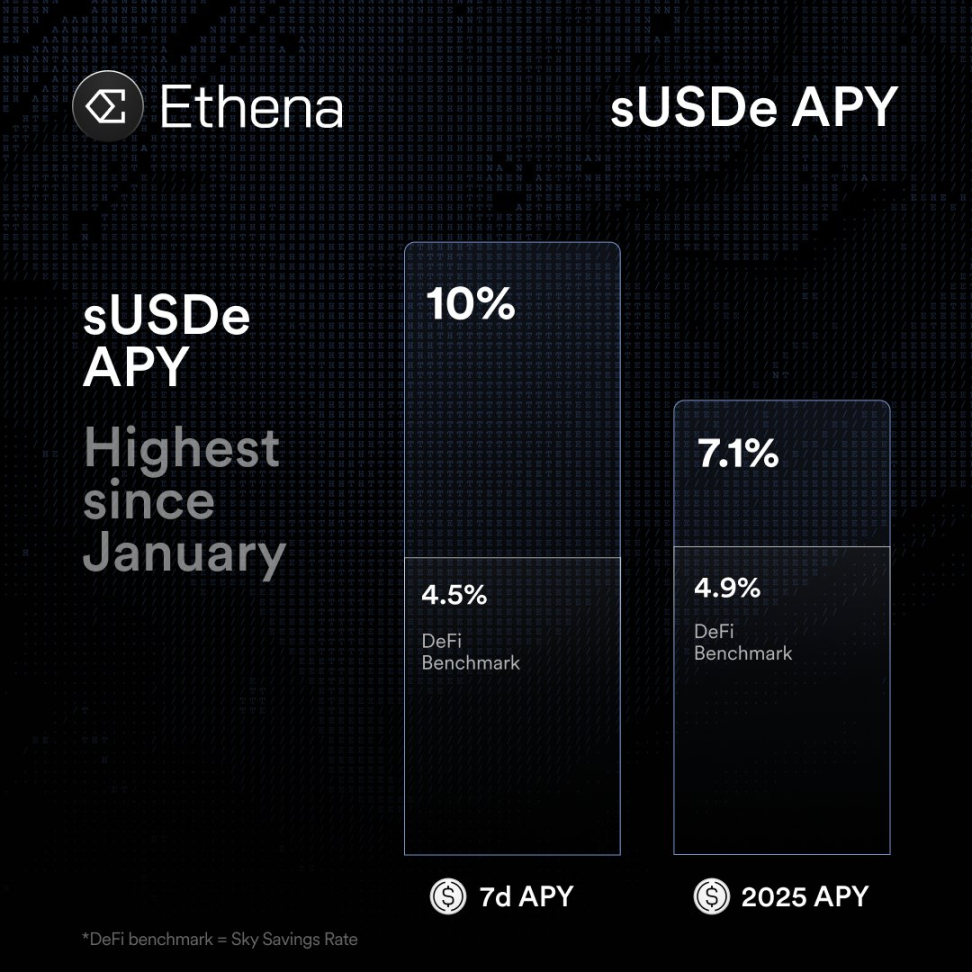

Avant l’annonce concernant StablecoinX, ENA avait déjà entamé une nette progression. Le 20 juillet, un mouvement haussier généralisé a fait remonter les taux de financement sur les principaux actifs tels qu’ETH et SOL, ce qui a redynamisé l’intérêt pour le jeton Ethena, jusque-là en stagnation. ENA a alors bondi de 20 %, dépassant les 0,50 $ pour la première fois depuis février. Ce jour-là, les investisseurs ont injecté près de 750 millions de dollars dans le stablecoin dollar synthétique USDe d’Ethena, portant l’offre totale à près de 6,1 milliards de dollars, frôlant ainsi un record historique. Durant cette phase, les stratégies d’arbitrage d’Ethena sont redevenues rentables, et le sUSDe a généré un rendement annualisé de 10 %, nettement supérieur à celui des fonds monétaires américains traditionnels.

Impact potentiel pour le projet Ethena

La création et la future cotation de StablecoinX revêtent une portée stratégique majeure pour Ethena.

Premièrement, il s’agit d’une nouvelle initiative d’un projet DeFi pour accéder aux marchés financiers traditionnels, à l’image de la cotation directe de Circle (USDC) ou des produits négociables lancés par Ripple. Ces démarches montrent que les stablecoins captent désormais l’attention des investisseurs institutionnels. En adoptant la structure d’une société cotée, Ethena offre aux investisseurs actions traditionnels une exposition directe à sa croissance—illustrant le rapprochement entre stablecoins et finance conventionnelle (TradFi). Selon le fondateur d’Ethena, cette opération permet aux investisseurs publics d’accéder à un véhicule d’investissement “dollar numérique” pur.

Deuxièmement, sur le plan des flux de capitaux, le plan d’accumulation massif et durable d’ENA par StablecoinX fait entrer un acheteur de poids dans l’écosystème. L’objectif d’acquérir 5 millions de dollars d’ENA chaque jour pendant plusieurs semaines—pour un montant total de 360 millions de dollars en liquide et en jetons bloqués—devrait significativement accroître la demande pour l’ENA. Cette stratégie “trésorerie Bitcoin”—analogue à l’approche de MicroStrategy sur le BTC—pourrait offrir un solide soutien au prix d’ENA sur la durée. Cependant, il reste à déterminer si les fondamentaux du projet ont été modifiés en profondeur.

Certaines analyses soutiennent que cette allocation institutionnelle stable et durable peut engendrer une véritable demande d’utilisateurs et soutenir le prix plancher du jeton à long terme. D’autres rappellent que ces flux de capitaux n’affectent pas directement la structure économique d’Ethena : le protocole continue de fonctionner via l’émission de USDe par des utilisateurs déposant des actifs crypto en garantie et mettant en œuvre des stratégies de rendement couvertes. Le programme d’achat de StablecoinX accroît la demande de marché mais ne modifie pas le fonctionnement de base du protocole Ethena, de sorte que l’évolution de ses fondamentaux reste en débat. À long terme, cela introduit une force d’achat structurelle sur l’ENA, mais si le modèle d’arbitrage devait s’essouffler (notamment à cause d’une baisse des taux de financement), la rentabilité du projet serait remise en question.

Enfin, le cadre réglementaire évolue. Les États-Unis viennent d’adopter plusieurs réglementations clés sur les stablecoins, dont le GENIUS Act, imposant une couverture à 100 % en actifs liquides (cash ou Treasuries), un encadrement accru, et interdisant les stablecoins assimilables à des actions ou rémunérés. Ces changements témoignent de l’attention grandissante que portent les régulateurs américains et la finance institutionnelle au secteur des stablecoins.

Pour Ethena, son USDe est considéré comme un “dollar synthétique adossé à des cryptos”, rendant la conformité potentiellement complexe face aux nouveaux textes. Si Ethena souhaite une conformité totale avec la réglementation américaine, ses stratégies de couverture devront probablement évoluer. Pour l’heure, l’équipe Ethena défend le caractère synthétique de l’USDe—et estime donc qu’il n’entre pas dans le champ d’application de la nouvelle loi. Globalement, l’introduction en bourse de StablecoinX et la levée de fonds coïncident avec un cadre réglementaire en clarification, susceptible de contraindre Ethena à relever de nouveaux défis de conformité tout en valorisant sa légitimité sur les marchés institutionnels.

État d’avancement du projet Ethena

Dans l’ensemble, Ethena traverse actuellement une phase d’expansion rapide. Le redressement des taux de financement a renforcé l’attrait de l’USDe. Les stratégies de couverture du stablecoin, utilisant BTC, ETH et SOL, ont récemment offert aux utilisateurs près de 10 % de rendement annualisé—bien au-dessus des fonds dollars classiques. Ce dynamisme se traduit par de nouveaux apports significatifs, avec près de 750 millions de dollars d’émission nette de USDe la semaine passée, l’encours total approchant les sommets historiques.

Les évolutions réglementaires sont aussi à surveiller. Les États-Unis ont promulgué le GENIUS stablecoin act, plaçant l’émission de stablecoins sous contrôle de la Réserve Fédérale et imposant un adossement intégral à des actifs réels. Cette évolution impacte durablement les principaux stablecoins, tels USDC et USDT. L’USDe d’Ethena, qui repose sur des collatéraux crypto, pourrait nécessiter une adaptation ou solliciter un régime dérogatoire.

Comme déjà évoqué, Ethena échange avec les autorités pour faire reconnaître l’USDe comme dollar synthétique et éviter ainsi une régulation directe. Toutefois, une ambition de distribution future à des investisseurs américains amènerait vraisemblablement la nécessité de renforcer les réserves en fiat ou bons du Trésor. En résumé, l’incertitude du cadre réglementaire demeure un défi, tout particulièrement en ce qui concerne l’adéquation du modèle à haut rendement d’Ethena avec la conformité juridique.

Le projet avance aussi dans le rapprochement avec la finance traditionnelle. Ethena a lancé USDtb, un stablecoin adossé à des devises fiat ou actifs institutionnels, et investi dans des fonds en dollars gérés par BlackRock. Ces démarches renforcent la conformité des produits et la crédibilité institutionnelle. L’intégration avec Telegram Wallet et le lancement de stratégies de prêt participent également à l’engagement croissant des utilisateurs. Néanmoins, en tant que jeune protocole DeFi, Ethena doit encore composer avec les exigences réglementaires, la concurrence et la volatilité pour assurer une croissance durable.

En définitive, le succès de la levée de fonds de StablecoinX et la mise en œuvre de la stratégie de réserve ENA ont dopé à court terme la valorisation du jeton et la confiance des investisseurs dans Ethena. Sur le long terme, la capacité du projet à tisser des liens entre son concept de dollar numérique et les marchés financiers traditionnels pourrait ouvrir de nouvelles voies de financement et de distribution des jetons. Cependant, cette évolution ne remet pas en cause le modèle fondamental de couverture collatéralisée qui structure Ethena.

Il reste donc prématuré d’y voir une transformation fondamentale. L’afflux de capitaux et la cotation en bourse via StablecoinX constituent des atouts, mais Ethena devra démontrer dans la durée sa capacité à pérenniser son modèle à haut rendement et à s’adapter à l’évolution réglementaire.

Avertissements :

- Cet article est une republication de Foresight News. Les droits d’auteur appartiennent à l’auteur d’origine Alex Liu, Foresight News. Pour toute demande liée à cette republication, veuillez contacter l’équipe Gate Learn; nous étudierons votre requête conformément à nos procédures internes.

- Avertissement : Les propos et opinions exprimés dans cet article sont ceux de l’auteur uniquement et ne constituent pas des conseils en investissement.

- L’équipe Gate Learn a assuré la traduction de cet article en plusieurs langues. Toute reproduction, distribution ou utilisation de cette version traduite est interdite sans attribution explicite à Gate.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Qu'est-ce que USDT0