Depuis l’entrée en vigueur de la loi GENIUS, quelle approche adopter pour traiter la question des stablecoins avec la prudence requise ?

Aux premières heures de la journée, heure de Pékin (UTC+8), la Chambre des représentants des États-Unis a adopté trois lois majeures relatives aux cryptomonnaies : le CLARITY Act, le GENIUS Act et l’Anti-CBDC Surveillance State Act. Donald Trump devrait promulguer le GENIUS Act ce vendredi, heure locale (États-Unis).

Il s’agit de la première initiative américaine visant à instaurer un cadre réglementaire national pour les stablecoins, dissipant l’incertitude réglementaire et intégrant progressivement ces actifs numériques au système financier traditionnel. Simultanément, des places fortes telles que Hong Kong et l’Union européenne accélèrent leurs propres démarches, marquant le début d’une recomposition mondiale du secteur des stablecoins.

Un regard rétrospectif sur les derniers mois montre que les stablecoins sont passés d’actifs scrutés par les régulateurs à véritables piliers d’infrastructure officiellement reconnus. Qu’est-ce qui explique ce basculement, qui sont les moteurs de l’essor des stablecoins sur la scène financière internationale, et comment analyser avec discernement ce nouvel élan ?

Du récit Web3 à la stratégie nationale : qui pilote la transformation ?

Depuis le début de l’année, les stablecoins sont au cœur des discussions et des politiques financières à l’échelle mondiale.

Ce phénomène n’est ni le fruit du hasard, ni une simple conséquence du progrès technique. Il témoigne d’un changement structurel porté avant tout par la sphère politique, l’administration Trump agissant comme principal catalyseur.

Trump s’est continuellement opposé à la mise en place d’une monnaie numérique de banque centrale (MNBC), prônant au contraire la création d’un dollar numérique d’origine privée. En soutenant le stablecoin USD1, rattaché à son groupe familial, puis en promouvant et s’apprêtant à signer le GENIUS Act, il met en œuvre ses engagements en faveur de la déréglementation des cryptomonnaies.

L’ensemble de ces initiatives a incité les régulateurs internationaux à revoir leur approche concernant les stablecoins. En l’espace de quelques mois, ces actifs sont passés d’un thème marginal dans la communauté crypto à une question de politique nationale centrale. Au-delà du calendrier défini par Hong Kong pour sa législation sur les stablecoins, les principales économies mondiales s’activent désormais à l’élaboration de cadres réglementaires clairs :

- Le règlement MiCA de l’Union européenne, en vigueur depuis 2024, encadre de manière exhaustive la conformité des crypto-actifs et définit des catégories spécifiques pour les stablecoins.

- En Corée du Sud, le parti majoritaire dirigé par le président Lee Jae-myung a présenté la Loi fondamentale sur les actifs numériques, autorisant les entreprises coréennes disposant d’au moins 500 millions de wons (environ 370 000 $) de capital et de garanties de remboursement adossées à des réserves à émettre des stablecoins.

En d’autres termes, le GENIUS Act ne se limite pas à une simplification réglementaire pour les stablecoins aux États-Unis : il marque une prise de position en faveur d’un dollar numérique émis par le secteur privé, plutôt que d’une MNBC.

La stratégie américaine servira probablement de point d’appui pour les modèles réglementaires d’autres pays et façonnera l’intégration des stablecoins au sein des futurs cadres de politique financière internationale.

Le paysage des stablecoins se transforme

Pendant des années, le secteur des stablecoins a été dominé par Tether (USDT) et Circle (USDC), qui incarnent respectivement « l’efficacité en matière de liquidité » et « la transparence réglementaire » :

- L’USDT privilégie la liquidité multi-plateforme et l’efficience des transactions, dominant ainsi tant les plateformes d’échange que les réseaux de règlements informels.

- L’USDC mise principalement sur la conformité et la transparence, devenant une référence dans les environnements régulés et auprès des institutions financières.

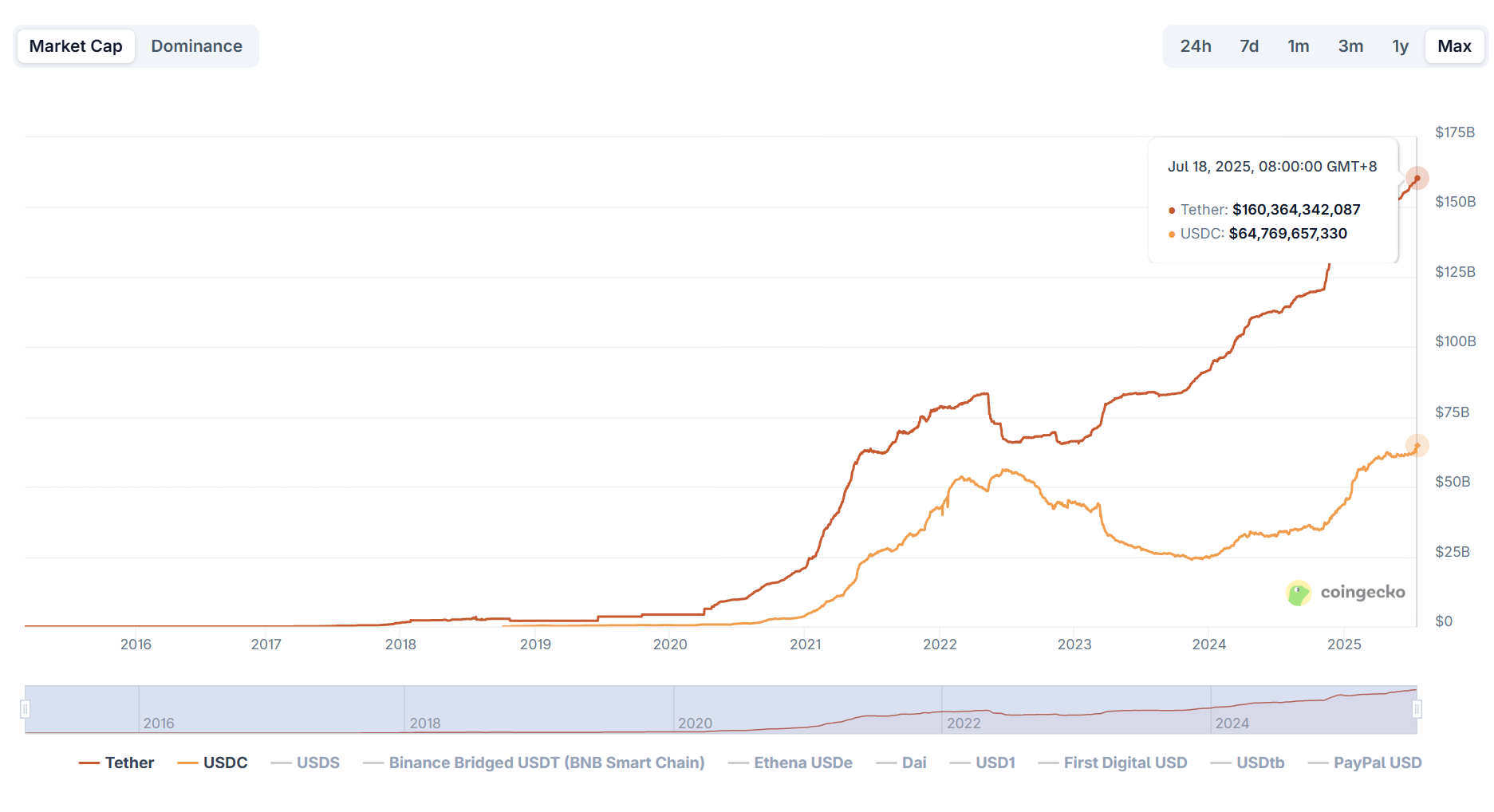

Sur le plan des marchés, la croissance des stablecoins se poursuit depuis 2025. Selon les données de CoinGecko, au 18 juillet, la capitalisation totale du marché des stablecoins s’élevait à environ 262 milliards de dollars, soit une augmentation supérieure à 20 % depuis le début de l’année.

La reprise du marché des crypto-actifs confirme le rôle de porte d’accès à la liquidité occupé par les stablecoins. USDT et USDC conservent leur domination : la capitalisation d’USDT dépasse les 160 milliards de dollars (soit plus de 60 % de part de marché), tandis que celle d’USDC avoisine les 65 milliards (près de 25 %). À eux deux, ils concentrent près de 90 % du marché.

Depuis 2024, de plus en plus d’acteurs issus de la finance traditionnelle et du Web2 s’emparent des stablecoins pour développer des solutions de règlement on-chain. PYUSD de PayPal et USD1, bénéficiant d’un soutien politique, se distinguent notamment :

Le stablecoin PYUSD (PayPal USD), émis par le géant du paiement PayPal, s’avère particulièrement adapté aux règlements transfrontaliers et compte un vaste réseau de commerçants à l’échelle internationale. USD1, qui vise la conformité des transactions on-chain et off-chain ainsi que l’expansion internationale, profite de l’appui politique de Trump et cible les besoins en règlement des entreprises.

Soutenus par les institutions et les pouvoirs publics, ces nouveaux stablecoins dépassent le simple statut d’outil de liquidité Web3 et se positionnent comme des passerelles entre l’écosystème Web3 et l’économie réelle. Leur champ d’application s’étend désormais au financement de la chaîne logistique, au commerce international, au paiement de freelances, aux transactions de gré à gré et bien d’autres usages encore.

Derrière cette croissance fulgurante : quels sont les véritables défis des stablecoins ?

Si le GENIUS Act confère aux stablecoins une reconnaissance juridique, il impose également des obligations de conformité renforcées et délimite nettement le champ réglementaire.

Désormais, les émetteurs doivent satisfaire aux exigences KYC/AML, garantir la ségrégation des fonds et se soumettre à des audits de tiers ; dans certains cas, des plafonds d’émission ou des restrictions d’usage pourront être instaurés. Les stablecoins acquièrent ainsi le statut de monnaie régulée, au-delà de la simple reconnaissance d’actif numérique.

Le véritable enjeu pour les stablecoins consiste alors à sortir du cercle des usages propres à Web3 pour conquérir les sphères du Web2 et de l’économie mondiale, là où se trouve leur plus fort potentiel de croissance.

Désormais, le développement de l’USDT et de l’USDC repose principalement sur les petites et moyennes entreprises et les commerçants indépendants ayant des besoins de paiements transfrontaliers, les utilisateurs des marchés émergents sans accès au réseau SWIFT, les habitants de pays confrontés à l’inflation et désireux d’échapper à l’instabilité monétaire locale, ou encore les créateurs et travailleurs indépendants pour qui PayPal ou Stripe n’est pas accessible.

En définitive, la prochaine vague d’expansion des stablecoins viendra du Web2 : « l’application clé » ne sera pas un protocole DeFi supplémentaire, mais la substitution du compte bancaire traditionnel en dollars américains.

Si les stablecoins deviennent le véhicule privilégié du dollar numérique à l’échelle mondiale, ils seront au cœur des débats sur la souveraineté monétaire, les sanctions financières et les enjeux géopolitiques internationaux.

L’avenir du secteur suivra donc de près l’évolution de la portée mondiale du dollar et constituera un nouveau terrain de compétition entre États, institutions internationales et grandes puissances financières.

Conclusion

L’émission monétaire a toujours été un prolongement de la souveraineté nationale : elle repose autant sur les actifs de réserve et l’efficacité du règlement que sur la crédibilité de l’État, la reconnaissance réglementaire et le rayonnement international.

Pour les stablecoins également, la percée vers l’économie réelle nécessitera bien plus que des dynamiques de marché ou une logique purement commerciale. Si la transition réglementaire de 2025 favorise leur adoption massive, elle signifie aussi que les stablecoins devront désormais composer avec un environnement nettement plus complexe et concurrentiel.

C’est le début d’une compétition de longue haleine dont nous ne voyons que les premiers développements.

AVERTISSEMENT :

- Cet article est reproduit depuis [TechFlow], les droits d’auteur appartenant à l’auteur original [imToken]. Pour toute demande de republication, veuillez contacter l’équipe Gate Learn, qui répondra à votre requête dans les plus brefs délais via les canaux appropriés.

- Avertissement : Les opinions exprimées dans cet article n’engagent que son auteur et ne sauraient constituer un conseil en investissement.

- D’autres versions linguistiques de cet article ont été traduites par l’équipe Gate Learn. Il est interdit de copier, diffuser ou plagier ces traductions sans mention explicite de Gate comme source.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar