Investasi Kami di SBET: Bab Baru dalam Konvergensi CeDeFi

Kami senang mengumumkan partisipasi kami dalam SharpLink Gaming, Inc. (NASDAQ: SBET) $425 juta Investasi Privat dalam Ekuitas Publik. Transaksi ini mewakili eksposur yang berbeda terhadap strategi perbendaharaan perusahaan native ETH, dengan struktur yang menawarkan baik opsi maupun apresiasi modal jangka panjang. Investasi ini mencerminkan keyakinan kuat kami pada peran Ethereum dalam pasar modal AS dan mendukung tesis lebih luas kami tentang institusionalisasi aset kripto di seluruh sistem keuangan.

Mengapa Kami Berinvestasi

ETH vs. BTC: Perbedaan dalam Nilai Produktif

ETH menonjol sebagai aset produktif dengan kemampuan menghasilkan imbal hasil yang melekat, sangat kontras dengan BTC, yang tidak memiliki imbal hasil asli. Strategi berbasis BTC, seperti MicroStrategy, berfungsi terutama sebagai kendaraan penggalangan modal tanpa imbal hasil pada aset yang mendasarinya, mengakibatkan risiko leverage yang lebih tinggi. Sebaliknya, SBET dapat memanfaatkan staking ETH dan ekosistem DeFi untuk mengompound nilai secara langsung di on-chain, yang mungkin menguntungkan bagi para pemegang saham.

Hingga saat ini, belum ada ETF staking ETH yang disetujui di bawah kerangka regulasi yang ada, pasar publik kekurangan paparan terhadap potensi ekonomi dari lapisan hasil Ethereum. Kami percaya SBET menawarkan jalur yang berbeda. Di bawah kepemimpinan Consensys, perusahaan ini memiliki potensi untuk mengoperasionalkan strategi asli protokol yang dapat menghasilkan pengembalian on-chain yang substansial, dimodelkan untuk melebihi proyeksi untuk ETF staking ETH di masa depan.

Sementara itu, volatilitas implisit ETH yang lebih tinggi (69 vs. 43 BTC) memperkenalkan opsi upside asimetris untuk struktur yang terkait dengan ekuitas. Ini meningkatkan daya tarik bagi investor yang menerapkan arbitrase konversi dan overlay derivatif terstruktur, terutama dalam skenario di mana volatilitas menjadi aset yang dapat dimonetisasi daripada faktor risiko.

Keterlibatan strategis oleh Consensys

Kami bangga bermitra dengan Consensys, investor utama dalam PIPE senilai $425 juta ini. Sebagai pelaksana komersialisasi Ethereum yang paling efektif, Consensys membawa kombinasi unik dari otoritas teknis, kedalaman ekosistem produk, dan skala operasional, menjadikannya investor yang ideal untuk membantu membentuk evolusi SBET sebagai kendaraan korporat yang berbasis Ethereum.

Didirikan pada tahun 2014 oleh salah satu pendiri Ethereum Joe Lubin, Consensys telah berperan penting dalam menerjemahkan dasar-dasar sumber terbuka Ethereum menjadi aplikasi dunia nyata yang dapat diskalakan: dari EVM dan zkEVM (Linea) hingga MetaMask, yang telah memperkenalkan puluhan juta orang ke Web3. Dengan lebih dari $700 juta yang dihimpun dari investor terkemuka seperti ParaFi dan Pantera, serta rekam jejak yang kuat dalam akuisisi strategis, Consensys adalah operator komersial yang paling mendalam terintegrasi dalam ekosistem Ethereum.

Penunjukan Joe Lubin sebagai Ketua membawa lebih dari sekadar keselarasan simbolis. Sebagai seseorang yang membantu merancang desain inti Ethereum dan sekarang memimpin salah satu perusahaan infrastruktur terpentingnya, Joe memiliki pandangan yang sangat komprehensif tentang peta jalan produk Ethereum dan dinamika aset. Pengalamannya sebelumnya di Wall Street juga mempersiapkannya dengan kefasihan pasar modal yang diperlukan untuk membimbing integrasi SBET ke dalam kerangka keuangan institusional.

Di SBET, kami melihat aset unik yang dipasangkan dengan Investor yang paling mampu. Sinergi ini menciptakan roda penggerak yang kuat: strategi perbendaharaan yang berbasis protokol didukung oleh kepemimpinan yang berbasis protokol. Dengan Consensys di pucuk pimpinan, kami percaya SBET berada dalam posisi untuk menjadi contoh unggulan bagaimana modal produktif Ethereum dapat diinstitusionalisasi dan diskalakan dalam pasar modal tradisional.

Konteks Penilaian Pasar

Untuk mengontekstualisasikan peluang SBET, kami mencoba menganalisis dinamika valuasi dari berbagai strategi perbendaharaan kripto.

MicroStrategy: Pelopor dalam Strategi Perbendaharaan Kripto

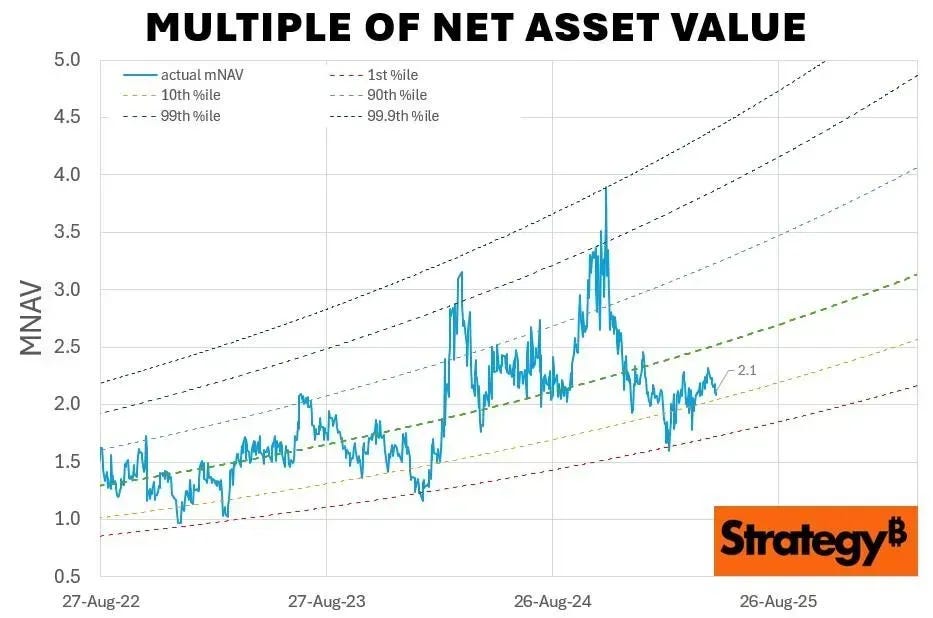

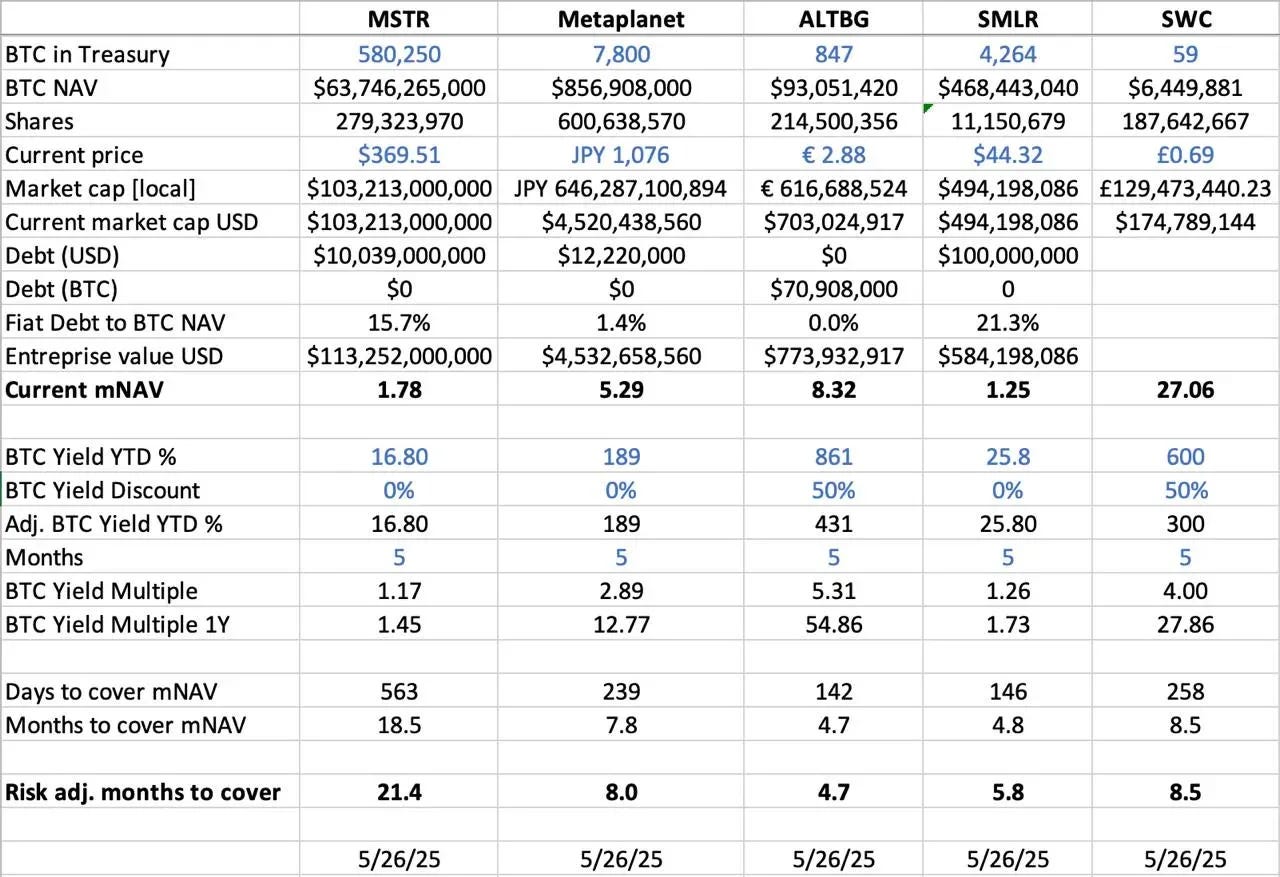

MicroStrategy telah menetapkan tolok ukur untuk strategi perbendaharaan kripto, mengumpulkan 580.250 BTC yang bernilai $63,7 miliar pada Mei 2025. Pendekatan MSTR — mengumpulkan utang dan ekuitas dengan biaya rendah untuk mengakuisisi BTC — telah menginspirasi gelombang adopsi korporat, menunjukkan kelayakan kripto sebagai aset cadangan.

Pada bulan Mei 2025, MSTR memegang 580.250 BTC (~$63,7B), dan diperdagangkan pada 1,78x mNAV, menyoroti permintaan investor untuk paparan aset kripto yang diatur dan diberdayakan melalui ekuitas publik. Premium ini mencerminkan pertemuan dari tiga faktor: potensi kenaikan yang diinduksi oleh leverage, kelayakan indeks, dan kemudahan akses relatif terhadap paparan kripto secara langsung.

Secara historis, mNAV MSTR telah berkisar antara 1x hingga 4.5x antara Agustus 2022 dan Agustus 2025, menggambarkan bagaimana sentimen pasar mendorong valuasi. Puncak pada 4.5x bertepatan dengan lonjakan bull BTC dan pembelian MSTR yang signifikan, menandakan antusiasme investor yang kuat, sementara penurunan ke 1x mencerminkan periode konsolidasi pasar, menawarkan jendela ke dalam sifat siklikal dari kepercayaan investor.

Analisis Peer Komparatif

Kami melakukan analisis lintas sektoral terhadap perusahaan publik kunci dengan strategi perbendaharaan kripto:

- BTC NAV(Nilai Aset Bersih): Total nilai kepemilikan BTC dalam USD. MSTR memimpin dengan $63,7 miliar (580.250 BTC), diikuti oleh Metaplanet ($856,9 juta, 7.800 BTC), SMLR ($468,4 juta, 4.264 BTC), ALTBG ($93 juta, 847 BTC), dan SWC ($6,4 juta, 59 BTC).

- mNAV (Multiple of Net Asset Value): Rasio kapitalisasi pasar terhadap BTC NAV, menunjukkan premi di mana saham diperdagangkan. SWC memimpin dengan premi tertinggi sebesar 27,06x, didorong oleh basis BTC yang kecil dan antusiasme pasar. ALTBG (8,32x) dan Metaplanet (5,29x) juga diperdagangkan pada kelipatan yang lebih tinggi, sementara MSTR (1,78x) dan SMLR (1,25x) mencerminkan premi yang lebih moderat karena skala dan tingkat utang mereka.

- BTC Yield YTD % (Sejak Awal Tahun): Persentase peningkatan BTC per saham, disesuaikan dengan dilusi. Nama-nama dengan kapitalisasi kecil menunjukkan hasil BTC per saham yang lebih tinggi karena akumulasi aktif (ALTBG: 431%, SWC: 300%). Profil hasil ini menginformasikan persepsi investor tentang efisiensi modal dan kemampuan penggandaan.

- Hari/Bulan untuk Menutupi mNAV: Waktu yang diperlukan untuk mengumpulkan cukup BTC untuk mencocokkan premi mNAV saat ini. Berdasarkan tingkat hasil BTC, ALTBG dan SMLR secara teoritis dapat menutup celah mNAV mereka dalam waktu kurang dari 5 bulan. Ini memberikan informasi tentang potensi alpha dalam perdagangan kompresi NAV dan kesalahan harga relatif.

- Pertimbangan Risiko: MSTR dan SMLR membawa risiko lebih tinggi dengan rasio utang terhadap NAV masing-masing 15,7% dan 21,3%, menjadikannya rentan terhadap penurunan harga BTC, tidak seperti rekan-rekan bebas utang seperti ALTBG dan SWC.

Metaplanet di Jepang: Studi Kasus Pasar Makro

Kesenjangan valuasi sering kali berasal dari perbedaan ukuran cadangan aset dan kerangka alokasi modal. Namun, dinamika pasar modal regional sama pentingnya dalam memahami perbedaan ini. Contoh yang menarik adalah Metaplanet, yang sering dijuluki sebagai "MicroStrategy Jepang."

Premi valuasinya mencerminkan tidak hanya kepemilikan Bitcoinnya tetapi juga keunggulan struktural yang khas yang terkait dengan pasar domestik Jepang:

- Keuntungan Skema NISA: Investor ritel Jepang secara agresif mengalokasikan ke Metaplanet melalui NISA (Nippon Individual Savings Account), yang memungkinkan keuntungan modal bebas pajak hingga ~$25,000, jauh lebih menarik dibandingkan membayar hingga 55% pajak atas kepemilikan BTC langsung. Menurut SBI Securities, Metaplanet menduduki peringkat sebagai saham yang paling banyak dibeli di semua akun NISA selama minggu menjelang 26 Mei 2025, yang memicu reli 224% dalam sebulan terakhir.

- Dislokasi Pasar Obligasi Jepang: Dengan rasio utang terhadap PDB yang mengejutkan sebesar 235% dan imbal hasil JGB 30 tahun yang meningkat menjadi 3,20%, pasar obligasi Jepang menunjukkan tanda-tanda stres struktural. Investor semakin melihat cadangan 7.800 BTC Metaplanet sebagai lindung nilai makro, melindungi terhadap depresiasi yen dan inflasi domestik.

SBET: Memposisikan untuk Dominasi Antarmarket

Saat beroperasi di pasar publik, aliran modal regional, rezim pajak, psikologi investor, dan kondisi makro sama pentingnya dengan aset itu sendiri. Memahami nuansa yurisdiksi ini adalah kunci untuk menemukan peluang asimetris dalam permainan ekuitas publik kripto.

SBET, sebagai kendaraan publik pertama yang berfokus pada modal ETH, juga berada pada posisi yang sama untuk mendapatkan manfaat dari arbitrase yurisdiksi strategis. Kami melihat peluang untuk memperkuat kepemimpinan ini melalui pencatatan ganda di Asia seperti HKEX atau Nikkei untuk membuka likuiditas regional dan mempertahankan terhadap pengurangan narasi. Strategi lintas pasar ini akan memposisikan SBET sebagai aset publik yang sepenuhnya berbasis ETH, diakui secara global dan relevan secara kelembagaan.

Institusionalisasi Struktur Modal Kripto

Konvergensi CeFi dan DeFi menandai pergeseran penting dalam evolusi pasar kripto, menandakan kematangan dan integrasi mereka ke dalam ekosistem keuangan yang lebih luas. Di satu sisi, protokol seperti Ethena dan Bouncebit menjadi contoh tren ini dengan menggabungkan komponen terpusat dengan mekanisme on-chain, memperluas utilitas dan aksesibilitas aset kripto.

Di sisi lain, penggabungan crypto dengan pasar modal tradisional mencerminkan transformasi makro-keuangan yang lebih dalam: munculnya crypto sebagai kelas aset yang sah dan berkualitas institusional. Evolusi ini telah berlangsung melalui tiga fase kunci, masing-masing mewakili lompatan signifikan dalam kompleksitas:

- GBTC: Sebagai salah satu gerbang institusional awal untuk BTC, GBTC memberikan paparan pasar yang diatur tetapi kurang memiliki mekanisme penebusan, yang mengakibatkan dislokasi harga yang terus-menerus dari NAV. Meskipun mendasar, itu menyoroti keterbatasan struktural dari pembungkus warisan.

- ETF Spot BTC: Disetujui oleh SEC pada Januari 2024, kendaraan ini memperkenalkan mekanisme penciptaan/penebusan harian yang secara ketat mengikuti NAV, membuka likuiditas yang lebih besar dan akses institusional. Namun, sifat pasif mereka berarti bahwa mereka tidak menangkap staking, hasil, atau penciptaan nilai aktif, yang merupakan komponen kunci dari potensi asli crypto.

- Strategi Perbendaharaan Korporat: Perusahaan seperti MicroStrategy, Metaplanet, dan sekarang SharpLink telah mengembangkan buku pedoman dengan mengintegrasikan kripto ke dalam operasi perbendaharaan mereka. Tahap ini melampaui penyimpanan pasif, tetapi memanfaatkan strategi seperti penggabungan hasil, keuangan ter-tokenisasi, dan pembangkitan arus kas di blockchain untuk meningkatkan efisiensi modal dan mendorong pengembalian pemegang saham.

Dari struktur kaku GBTC hingga terobosan ETF dan sekarang munculnya model treasury yang dioptimalkan untuk hasil, trajektori ini menggambarkan bagaimana kripto diserap ke dalam arsitektur pasar modal modern, menawarkan peningkatan likuiditas, kecanggihan, dan peluang penciptaan nilai.

Pendapat Konservatif Kami

Sementara kami sangat optimis tentang prospek SBET, kami tetap waspada terhadap tantangan potensial:

- Risiko Kompresi Premium: Jika SBET diperdagangkan secara konsisten di bawah NAV, mekanisme penerbitan ekuitas dapat menjadi dilutif. Ini terutama terjadi pada periode diskon berkepanjangan GBTC sebelum konversi ETF.

- Risiko Kanibalisasi ETF: Jika ETF ETH mendapatkan persetujuan staking dan meningkatkan AUM mereka, mereka mungkin menawarkan alternatif yang lebih sederhana dan teratur, yang berpotensi mengalihkan modal meskipun hasilnya lebih rendah, karena investor sering mengutamakan familiaritas dan kemudahan akses.

Namun, kami yakin bahwa strategi SBET, yang berakar pada kemampuan hasil asli ETH, memposisikannya untuk mengungguli ETF ETH, memberikan kombinasi menarik antara potensi pertumbuhan dan pendapatan dalam jangka panjang.

Secara keseluruhan, investasi kami di PIPE senilai $425 juta SharpLink Gaming mencerminkan keyakinan kuat kami terhadap peran transformatif Ethereum dalam strategi kas perusahaan. Didukung oleh keahlian Consensys, kepemimpinan visioner Joe Lubin, SBET siap memimpin gelombang berikutnya dari penciptaan nilai yang didorong oleh kripto. Saat konvergensi CeFi dan DeFi membentuk kembali pasar global, kami bangga mendukung SBET dalam misinya untuk memberikan pengembalian yang luar biasa, memperkuat komitmen kami untuk mengidentifikasi peluang berpotensi tinggi di lanskap yang terus berkembang ini.

Pemberitahuan:

- Artikel ini dicetak ulang dari [Sedang]. Semua hak cipta milik penulis asli [YettaS]. Jika ada keberatan terhadap cetak ulang ini, silakan hubungi Gate Learn tim, dan mereka akan menangani ini dengan cepat.

- Penafian Tanggung Jawab: Pandangan dan pendapat yang diungkapkan dalam artikel ini sepenuhnya merupakan milik penulis dan tidak merupakan nasihat investasi.

- Terjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel yang diterjemahkan adalah dilarang.

Artikel terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock