### はじめに2025年第2四半期、暗号市場は高揚した感情から短期調整に移行します。Meme、AI、RWAなどのセクターが交互に市場の感情をリードしていますが、マクロ的な圧力の影響がますます顕著になっています。世界の貿易状況が不安定で、米国の経済データが繰り返し変動していることに加え、連邦準備制度の利下げ期待の持続的な攻防が市場を重要な転換期に導いています。同時に、政策面でも新たな変化が見られます:特定の政治家が暗号通貨に対してより積極的な態度を示し、投資家の間でビットコインが国家戦略的な備蓄資産になる可能性への期待が高まっています。私たちは、現在の市場は依然として「中期的なブルマーケットの調整段階」にあると考えていますが、構造的な機会が徐々に現れており、市場の価格設定基準がマクロレベルで変化しています。### 二、マクロ変数:旧たるモデルが崩壊し、新しい基準がまだ確立されていない2025年5月、暗号市場はマクロ論理の再構築の重要な時期にあります。従来の価格設定フレームワークは急速に崩壊し、新しい評価基準はまだ形成されていないため、市場は「曖昧かつ不安な」マクロ環境に置かれています。マクロ経済データ、中央銀行の政策方針から、世界の地政学や貿易関係の微妙な変化まで、すべてが「不安定の中の新秩序」という姿勢で暗号市場全体の行動パターンに影響を与えています。まず、連邦準備制度の金融政策は「データ依存」から「政治とスタグフレーションの圧力の駆け引き」という新しい段階へと移行しています。最近発表されたインフレデータによると、アメリカのインフレ圧力は和らいでいるものの、全体的な粘着性は依然として高く、特にサービス業の価格の硬直性は依然として高いです。これは労働市場の構造的な不足と相互に影響し合い、インフレが迅速に低下することを難しくしています。失業率がわずかに上昇しているにもかかわらず、連邦準備制度の政策転換の閾値にはまだ達していないため、市場は利下げのタイミングを当初の6月から第4四半期、さらにはそれ以降に延期することを予想しています。連邦準備制度の議長は公開の発言の中で年内の利下げの可能性を排除していませんが、彼の言葉は「慎重な観察」と「長期のインフレ目標の維持」を強調しており、これにより流動性の緩和の期待は現実に直面してさらに遠のくこととなっています。この不確実なマクロ環境は、暗号資産の資金価格の基盤に直接影響を与えています。過去3年間、暗号資産は「ゼロ金利+流動性緩和」の背景の下で評価プレミアムを享受していましたが、現在は高金利が持続するサイクルの後半にあり、従来の評価モデルはシステム的な失敗に直面しています。ビットコインは構造的な資金の後押しで振動的に上昇トレンドを維持していますが、常に次の重要な関門を突破するための動力を形成することができず、従来のマクロ資産との「アライメントパス」が崩れていることを反映しています。市場はもはや単純な関連ロジックを適用することはなく、暗号資産には独立した政策のアンカーと役割のアンカーが必要であることを徐々に認識し始めています。一方では、年初から現在まで市場に影響を与えている地政学的要因が重要な変化を遂げています。かつては高まっていた貿易紛争は顕著に冷却しました。最近、一部の政治チームが「製造業の回帰」に関するテーマの重点を移していることは、短期的にさらなる対立が激化しないことを示しています。このため、「地政学的リスク回避+ビットコインのリスクヘッジ資産」という論理は一時的に後退し、市場は暗号資産の「リスクヘッジアンカー」にプレミアムを付けることをやめ、新たな政策支援やストーリーの推進力を再び模索しています。これがまた、5月中旬以来、暗号市場が構造的な反発から高値での変動、さらには一部のオンチェーン資産の資金が持続的に流出している重要な背景でもあります。より深いレベルで見ると、全体のグローバル金融システムは「アンカーポイントの再構築」という体系的なプロセスに直面しています。ドル指数は高値で横ばいであり、金、国債、米国株との連動関係は乱れており、暗号資産はその間に挟まれています。従来の避難資産のように中央銀行の裏付けがなく、主流の金融機関に完全にリスク管理の枠組みに取り込まれることもできていません。この「リスクでも避難でもない」という中間の状態が、市場の主要な暗号資産の価格設定を「相対的に曖昧な領域」に置いています。そして、この曖昧なマクロアンカーは下流のエコシステムにも伝播し、Meme、RWA、AIなどの分岐した物語は爆発することはあっても、持続することは困難です。マクロの増量資金の支えがなければ、チェーン上の局所的な繁栄は「迅速な点火---迅速な消火」という回転の罠に陥りやすいのです。私たちは、マクロ変数が主導する「去金融化」の転換ウィンドウに入っています。この段階では、市場の流動性とトレンドは単純な資産間の相関性によって推進されるのではなく、政策の価格決定権と制度の役割の再分配に依存しています。暗号市場が次のシステミックな再評価を迎えるためには、新しいマクロのアンカーを待つ必要があります。それは、国家戦略の備蓄資産としてのビットコインの公式な確立かもしれませんし、利下げサイクルの明確な開始、または世界の多くの政府によるオンチェーン金融インフラへの受け入れかもしれません。これらのマクロレベルのアンカーが実際に立ち上がるときにのみ、リスク選好の全面的な回帰と資産価格の共鳴的上昇が見られるでしょう。現在、暗号市場がすべきことは、古い論理の継続に固執するのではなく、新しいアンカーポイントの兆しを冷静に見極めることです。マクロ構造の変化を最初に理解し、新しいアンカーポイントに先んじて配置をすることができる資金やプロジェクトは、次の本当の上昇波の中で主導権を握ることになるでしょう。### 三、政策変数:ステーブルコイン法案が承認され、州レベルのビットコイン戦略的備蓄が実施され、構造的な期待を引き起こす2025年5月、アメリカ合衆国上院はステーブルコインに関する法案を正式に可決し、EUの「MiCA」以来、世界で最も制度的影響力を持つステーブルコイン法案の一つとなりました。この法案の可決は、ドルステーブルコインの規制枠組みの確立を意味するだけでなく、ステーブルコインがもはや技術的実験品やグレーな金融ツールではなく、主権金融システムの中心に入ったことを示す明確な信号を発信しています。デジタルドルの影響力の有機的な延長として位置づけられています。この法案の核心内容は主に三つの側面に焦点を当てています。第一に、連邦準備制度と金融監督機関がステーブルコイン発行者のライセンス管理権を確立し、銀行と同等の資本、準備金、透明性の要件を設定します。第二に、ステーブルコインと商業銀行、決済機関の相互運用性に法的基盤と標準インターフェースを提供し、小売決済、クロスボーダー決済、金融相互運用性などの分野での広範な利用を促進します。第三に、分散型ステーブルコイン(DAI、crvUSDなど)に対して「テクニカルサンドボックス」免除メカニズムを設け、コンプライアンスが確保された制御可能な枠組みの下でオープンファイナンスの革新空間を保持します。マクロの視点から見ると、この法案の通過は暗号市場に対する三重の構造的期待の変化を引き起こしました。第一に、ドル体系の国際的な展開パスに"オンチェーンでの固定"という新しいパラダイムが現れました。安定コインはデジタル時代の"連邦小切手"として、オンチェーンでの流通能力はWeb3内部の支払いに役立つだけでなく、ドル政策の伝達メカニズムの一部として、新興市場での競争優位性を強化する可能性もあります。これは、アメリカがもはや単純に暗号資産を抑圧するのではなく、一部の"通道権"を国家財政システムに取り込むことを選択し、安定コインに正当性を与えるとともに、将来のデジタル金融戦争においてドルの先取りを図ることを意味します。次に、ステーブルコインの合法化がもたらすオンチェーン金融構造の再評価です。コンプライアンスを遵守したステーブルコインのエコシステムは流動性の爆発期を迎え、オンチェーン決済、オンチェーン貸付、オンチェーン帳簿の再構築の論理はDeFiとRWAs資産のブリッジング需要をさらに活性化するでしょう。特に、伝統的な金融環境における高金利、高インフレ、地域通貨の変動といった背景の中で、ステーブルコインは「制度間アービトラージツール」としての特性により、新興市場のユーザーやオンチェーン資産管理機関をさらに引き寄せるでしょう。この法案が通過してから2週間も経たないうちに、特定のプラットフォームのステーブルコインの日次取引量は2023年以来の新高値を更新し、オンチェーンUSDCの流通時価総額は前月比でほぼ12%増加し、流動性の焦点はTetherからコンプライアンスを遵守した資産へと移行し始めました。より構造的な意味を持つのは、複数の州政府が法案通過後に続けて発表したビットコイン戦略備蓄計画です。5月下旬の時点で、ニューハンプシャー州はすでにビットコイン戦略備蓄法案を通過させ、テキサス州、フロリダ州、ワイオミング州などが一部の財政余剰をビットコイン備蓄資産に配分することを発表しました。その理由にはインフレヘッジ、財政構造の多様化、地域のブロックチェーン産業の支援などが含まれています。ある意味で、この行為はビットコインが「民間の合意資産」から「地方財政資産表」に取り入れられ始めていることを示しており、金の時代における各州の準備金論理のデジタル再構築です。規模は依然として小さく、メカニズムはまだ不安定ですが、その背後に放たれる政治的シグナルは資産の規模よりも重要です:ビットコインは「政府レベルの選択肢」として位置づけられ始めています。これらの政策の動きは、新しい構造的な景観を共同で形成しています:ステーブルコインは「オンチェーンのドル」となり、ビットコインは「地域の金」となり、両者はそれぞれ支払いと準備という2つの観点から、従来の通貨システムと共生し、ヘッジを行っています。このような状況は、地政学的な金融分裂や制度への信頼の低下が進む2025年に、ちょうど別の安全なアンカー論理を提供します。これも、なぜ暗号市場が5月中旬にマクロデータが不調(高金利の継続、CPIの反発)であっても高い水準での振動を維持しているのかを説明しています------政策面での構造的な転換が、市場の底支えとして長期的な確実性を構築しているからです。この法案が通過した後、市場は「米国債利率-ステーブルコイン利回り」モデルの再評価を行い、ステーブルコイン製品が「オンチェーンT-Bill」「オンチェーンマネーマーケットファンド」に近づくことを加速させるでしょう。ある意味で、米国財務省の将来のデジタル債務構造は部分的にステーブルコインによって管理される可能性があります。米国債のオンチェーン化の期待は、ステーブルコイン制度化という窓口を通じて、徐々に明確になりつつあります。### 市場構造:トラックのローテーションが激しく、メインラインはまだ確認されていない2025年第二四半期の暗号市場は、非常に緊張した構造的矛盾を示しています:マクロレベルでは政策期待が温まっており、ステーブルコインとビットコインは「制度的埋め込み」に向かっています。しかし、ミクロ構造レベルでは、真に市場合意のある「メインストリートトラック」が常に欠けています。これにより、全体的な市場は明らかなローテーション頻度が高く、持続性が弱く、流動性が短期間の「空転」の特徴を示しています。言い換えれば、資金のブロックチェーン上での流転速度は依然としてありますが、方向性と確実性はまだ再構築されておらず、これは2021年や2023年の特定の「シングルトラックの主要上昇波」サイクルと鮮明な対比を成しています。まず、セクターのパフォーマンスから見ると、2025年5月に暗号市場には極端な分化の構造が現れました。Solana Meme、AI+Crypto、RWA、DeFiなどが次々と「ドラムを叩いて花を渡す」ように強くなり、各サブトラックは持続的な爆発周期が2週間未満で、後続の追随資金は急速に散逸しました。例えば、Solana Memeは一時新たなFOMO熱を引き起こしましたが、コミュニティのコンセンサスの基盤が薄く、市場の感情が使い果たされたため、価格はすぐに高値調整をしました。AIトラックは、いくつかの主要プロジェクトが「高ベータ高ボラティリティ」の特性を示し、米株のAI重視株の感情に大きく影響を受け、チェーン内での自発的な物語の継続性が不足しています。一方、ONDOを代表とするRWAセクターは確実性はあるものの、エアドロップの期待が部分的に実現したため、「価格と価値の乖離」の整理期間に入っています。資金の流れのデータは、この回転現象が本質的に構造的な流動性の過剰であって、構造的なブル市場の始動ではないことを反映している。5月中旬以降、USDTの時価総額の増加が停滞し、USDCとDAIはわずかに回復したが、オンチェーンのDEX取引量は日平均で250億~300億ドルの変動範囲を維持しており、3月の高点と比較して約40%の縮小を示している。市場には明らかな新たな資金の流入がなく、既存の資金が「局所的な高ボラティリティ+高エモーション」の短期取引機会を探している状況だ。このような状況下では、たとえレースの切り替えが頻繁であっても、強い主線の市場を構成するのは難しく、逆に「ドラムを叩いて花を渡す」ような投機のリズムがさらに強調され、小口投資家の参加意欲が低下し、取引の熱気とソーシャルの熱気の乖離が悪化している。一方で、評価の層化現象が悪化している。一流のブルーチッププロジェクトは評価プレミアムが顕著で、ETH、SOL、TONなどの主要資産は引き続き大口資金の支持を受けているが、ロングテールプロジェクトは「ファンダメンタルが評価できず、期待が実現できない」という厄介な状況に陥っている。データは示している。

2025年第2四半期の暗号市場分析:マクロ再構築における新たな機会と課題

はじめに

2025年第2四半期、暗号市場は高揚した感情から短期調整に移行します。Meme、AI、RWAなどのセクターが交互に市場の感情をリードしていますが、マクロ的な圧力の影響がますます顕著になっています。世界の貿易状況が不安定で、米国の経済データが繰り返し変動していることに加え、連邦準備制度の利下げ期待の持続的な攻防が市場を重要な転換期に導いています。同時に、政策面でも新たな変化が見られます:特定の政治家が暗号通貨に対してより積極的な態度を示し、投資家の間でビットコインが国家戦略的な備蓄資産になる可能性への期待が高まっています。私たちは、現在の市場は依然として「中期的なブルマーケットの調整段階」にあると考えていますが、構造的な機会が徐々に現れており、市場の価格設定基準がマクロレベルで変化しています。

二、マクロ変数:旧たるモデルが崩壊し、新しい基準がまだ確立されていない

2025年5月、暗号市場はマクロ論理の再構築の重要な時期にあります。従来の価格設定フレームワークは急速に崩壊し、新しい評価基準はまだ形成されていないため、市場は「曖昧かつ不安な」マクロ環境に置かれています。マクロ経済データ、中央銀行の政策方針から、世界の地政学や貿易関係の微妙な変化まで、すべてが「不安定の中の新秩序」という姿勢で暗号市場全体の行動パターンに影響を与えています。

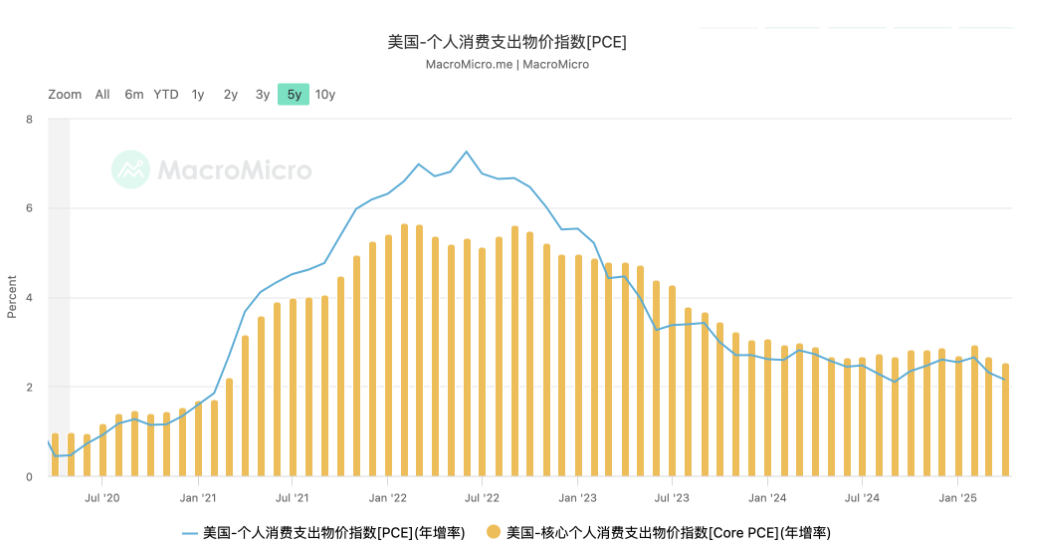

まず、連邦準備制度の金融政策は「データ依存」から「政治とスタグフレーションの圧力の駆け引き」という新しい段階へと移行しています。最近発表されたインフレデータによると、アメリカのインフレ圧力は和らいでいるものの、全体的な粘着性は依然として高く、特にサービス業の価格の硬直性は依然として高いです。これは労働市場の構造的な不足と相互に影響し合い、インフレが迅速に低下することを難しくしています。失業率がわずかに上昇しているにもかかわらず、連邦準備制度の政策転換の閾値にはまだ達していないため、市場は利下げのタイミングを当初の6月から第4四半期、さらにはそれ以降に延期することを予想しています。連邦準備制度の議長は公開の発言の中で年内の利下げの可能性を排除していませんが、彼の言葉は「慎重な観察」と「長期のインフレ目標の維持」を強調しており、これにより流動性の緩和の期待は現実に直面してさらに遠のくこととなっています。

この不確実なマクロ環境は、暗号資産の資金価格の基盤に直接影響を与えています。過去3年間、暗号資産は「ゼロ金利+流動性緩和」の背景の下で評価プレミアムを享受していましたが、現在は高金利が持続するサイクルの後半にあり、従来の評価モデルはシステム的な失敗に直面しています。ビットコインは構造的な資金の後押しで振動的に上昇トレンドを維持していますが、常に次の重要な関門を突破するための動力を形成することができず、従来のマクロ資産との「アライメントパス」が崩れていることを反映しています。市場はもはや単純な関連ロジックを適用することはなく、暗号資産には独立した政策のアンカーと役割のアンカーが必要であることを徐々に認識し始めています。

一方では、年初から現在まで市場に影響を与えている地政学的要因が重要な変化を遂げています。かつては高まっていた貿易紛争は顕著に冷却しました。最近、一部の政治チームが「製造業の回帰」に関するテーマの重点を移していることは、短期的にさらなる対立が激化しないことを示しています。このため、「地政学的リスク回避+ビットコインのリスクヘッジ資産」という論理は一時的に後退し、市場は暗号資産の「リスクヘッジアンカー」にプレミアムを付けることをやめ、新たな政策支援やストーリーの推進力を再び模索しています。これがまた、5月中旬以来、暗号市場が構造的な反発から高値での変動、さらには一部のオンチェーン資産の資金が持続的に流出している重要な背景でもあります。

より深いレベルで見ると、全体のグローバル金融システムは「アンカーポイントの再構築」という体系的なプロセスに直面しています。ドル指数は高値で横ばいであり、金、国債、米国株との連動関係は乱れており、暗号資産はその間に挟まれています。従来の避難資産のように中央銀行の裏付けがなく、主流の金融機関に完全にリスク管理の枠組みに取り込まれることもできていません。この「リスクでも避難でもない」という中間の状態が、市場の主要な暗号資産の価格設定を「相対的に曖昧な領域」に置いています。そして、この曖昧なマクロアンカーは下流のエコシステムにも伝播し、Meme、RWA、AIなどの分岐した物語は爆発することはあっても、持続することは困難です。マクロの増量資金の支えがなければ、チェーン上の局所的な繁栄は「迅速な点火---迅速な消火」という回転の罠に陥りやすいのです。

私たちは、マクロ変数が主導する「去金融化」の転換ウィンドウに入っています。この段階では、市場の流動性とトレンドは単純な資産間の相関性によって推進されるのではなく、政策の価格決定権と制度の役割の再分配に依存しています。暗号市場が次のシステミックな再評価を迎えるためには、新しいマクロのアンカーを待つ必要があります。それは、国家戦略の備蓄資産としてのビットコインの公式な確立かもしれませんし、利下げサイクルの明確な開始、または世界の多くの政府によるオンチェーン金融インフラへの受け入れかもしれません。これらのマクロレベルのアンカーが実際に立ち上がるときにのみ、リスク選好の全面的な回帰と資産価格の共鳴的上昇が見られるでしょう。

現在、暗号市場がすべきことは、古い論理の継続に固執するのではなく、新しいアンカーポイントの兆しを冷静に見極めることです。マクロ構造の変化を最初に理解し、新しいアンカーポイントに先んじて配置をすることができる資金やプロジェクトは、次の本当の上昇波の中で主導権を握ることになるでしょう。

三、政策変数:ステーブルコイン法案が承認され、州レベルのビットコイン戦略的備蓄が実施され、構造的な期待を引き起こす

2025年5月、アメリカ合衆国上院はステーブルコインに関する法案を正式に可決し、EUの「MiCA」以来、世界で最も制度的影響力を持つステーブルコイン法案の一つとなりました。この法案の可決は、ドルステーブルコインの規制枠組みの確立を意味するだけでなく、ステーブルコインがもはや技術的実験品やグレーな金融ツールではなく、主権金融システムの中心に入ったことを示す明確な信号を発信しています。デジタルドルの影響力の有機的な延長として位置づけられています。

この法案の核心内容は主に三つの側面に焦点を当てています。第一に、連邦準備制度と金融監督機関がステーブルコイン発行者のライセンス管理権を確立し、銀行と同等の資本、準備金、透明性の要件を設定します。第二に、ステーブルコインと商業銀行、決済機関の相互運用性に法的基盤と標準インターフェースを提供し、小売決済、クロスボーダー決済、金融相互運用性などの分野での広範な利用を促進します。第三に、分散型ステーブルコイン(DAI、crvUSDなど)に対して「テクニカルサンドボックス」免除メカニズムを設け、コンプライアンスが確保された制御可能な枠組みの下でオープンファイナンスの革新空間を保持します。

マクロの視点から見ると、この法案の通過は暗号市場に対する三重の構造的期待の変化を引き起こしました。第一に、ドル体系の国際的な展開パスに"オンチェーンでの固定"という新しいパラダイムが現れました。安定コインはデジタル時代の"連邦小切手"として、オンチェーンでの流通能力はWeb3内部の支払いに役立つだけでなく、ドル政策の伝達メカニズムの一部として、新興市場での競争優位性を強化する可能性もあります。これは、アメリカがもはや単純に暗号資産を抑圧するのではなく、一部の"通道権"を国家財政システムに取り込むことを選択し、安定コインに正当性を与えるとともに、将来のデジタル金融戦争においてドルの先取りを図ることを意味します。

次に、ステーブルコインの合法化がもたらすオンチェーン金融構造の再評価です。コンプライアンスを遵守したステーブルコインのエコシステムは流動性の爆発期を迎え、オンチェーン決済、オンチェーン貸付、オンチェーン帳簿の再構築の論理はDeFiとRWAs資産のブリッジング需要をさらに活性化するでしょう。特に、伝統的な金融環境における高金利、高インフレ、地域通貨の変動といった背景の中で、ステーブルコインは「制度間アービトラージツール」としての特性により、新興市場のユーザーやオンチェーン資産管理機関をさらに引き寄せるでしょう。この法案が通過してから2週間も経たないうちに、特定のプラットフォームのステーブルコインの日次取引量は2023年以来の新高値を更新し、オンチェーンUSDCの流通時価総額は前月比でほぼ12%増加し、流動性の焦点はTetherからコンプライアンスを遵守した資産へと移行し始めました。

より構造的な意味を持つのは、複数の州政府が法案通過後に続けて発表したビットコイン戦略備蓄計画です。5月下旬の時点で、ニューハンプシャー州はすでにビットコイン戦略備蓄法案を通過させ、テキサス州、フロリダ州、ワイオミング州などが一部の財政余剰をビットコイン備蓄資産に配分することを発表しました。その理由にはインフレヘッジ、財政構造の多様化、地域のブロックチェーン産業の支援などが含まれています。ある意味で、この行為はビットコインが「民間の合意資産」から「地方財政資産表」に取り入れられ始めていることを示しており、金の時代における各州の準備金論理のデジタル再構築です。規模は依然として小さく、メカニズムはまだ不安定ですが、その背後に放たれる政治的シグナルは資産の規模よりも重要です:ビットコインは「政府レベルの選択肢」として位置づけられ始めています。

これらの政策の動きは、新しい構造的な景観を共同で形成しています:ステーブルコインは「オンチェーンのドル」となり、ビットコインは「地域の金」となり、両者はそれぞれ支払いと準備という2つの観点から、従来の通貨システムと共生し、ヘッジを行っています。このような状況は、地政学的な金融分裂や制度への信頼の低下が進む2025年に、ちょうど別の安全なアンカー論理を提供します。これも、なぜ暗号市場が5月中旬にマクロデータが不調(高金利の継続、CPIの反発)であっても高い水準での振動を維持しているのかを説明しています------政策面での構造的な転換が、市場の底支えとして長期的な確実性を構築しているからです。

この法案が通過した後、市場は「米国債利率-ステーブルコイン利回り」モデルの再評価を行い、ステーブルコイン製品が「オンチェーンT-Bill」「オンチェーンマネーマーケットファンド」に近づくことを加速させるでしょう。ある意味で、米国財務省の将来のデジタル債務構造は部分的にステーブルコインによって管理される可能性があります。米国債のオンチェーン化の期待は、ステーブルコイン制度化という窓口を通じて、徐々に明確になりつつあります。

市場構造:トラックのローテーションが激しく、メインラインはまだ確認されていない

2025年第二四半期の暗号市場は、非常に緊張した構造的矛盾を示しています:マクロレベルでは政策期待が温まっており、ステーブルコインとビットコインは「制度的埋め込み」に向かっています。しかし、ミクロ構造レベルでは、真に市場合意のある「メインストリートトラック」が常に欠けています。これにより、全体的な市場は明らかなローテーション頻度が高く、持続性が弱く、流動性が短期間の「空転」の特徴を示しています。言い換えれば、資金のブロックチェーン上での流転速度は依然としてありますが、方向性と確実性はまだ再構築されておらず、これは2021年や2023年の特定の「シングルトラックの主要上昇波」サイクルと鮮明な対比を成しています。

まず、セクターのパフォーマンスから見ると、2025年5月に暗号市場には極端な分化の構造が現れました。Solana Meme、AI+Crypto、RWA、DeFiなどが次々と「ドラムを叩いて花を渡す」ように強くなり、各サブトラックは持続的な爆発周期が2週間未満で、後続の追随資金は急速に散逸しました。例えば、Solana Memeは一時新たなFOMO熱を引き起こしましたが、コミュニティのコンセンサスの基盤が薄く、市場の感情が使い果たされたため、価格はすぐに高値調整をしました。AIトラックは、いくつかの主要プロジェクトが「高ベータ高ボラティリティ」の特性を示し、米株のAI重視株の感情に大きく影響を受け、チェーン内での自発的な物語の継続性が不足しています。一方、ONDOを代表とするRWAセクターは確実性はあるものの、エアドロップの期待が部分的に実現したため、「価格と価値の乖離」の整理期間に入っています。

資金の流れのデータは、この回転現象が本質的に構造的な流動性の過剰であって、構造的なブル市場の始動ではないことを反映している。5月中旬以降、USDTの時価総額の増加が停滞し、USDCとDAIはわずかに回復したが、オンチェーンのDEX取引量は日平均で250億~300億ドルの変動範囲を維持しており、3月の高点と比較して約40%の縮小を示している。市場には明らかな新たな資金の流入がなく、既存の資金が「局所的な高ボラティリティ+高エモーション」の短期取引機会を探している状況だ。このような状況下では、たとえレースの切り替えが頻繁であっても、強い主線の市場を構成するのは難しく、逆に「ドラムを叩いて花を渡す」ような投機のリズムがさらに強調され、小口投資家の参加意欲が低下し、取引の熱気とソーシャルの熱気の乖離が悪化している。

一方で、評価の層化現象が悪化している。一流のブルーチッププロジェクトは評価プレミアムが顕著で、ETH、SOL、TONなどの主要資産は引き続き大口資金の支持を受けているが、ロングテールプロジェクトは「ファンダメンタルが評価できず、期待が実現できない」という厄介な状況に陥っている。データは示している。