## 相互関税発表時の水準まで戻ってきた米ドル/円トランプ大統領が4月2日に相互関税を発表すると、150円台で推移していた米ドル/円は149円割れ近くまで急落した。さらに、翌3日には145円台へと一段安となった(図表1参照)。【図表1】米ドル/円の週足チャート(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成その後、4月中に一時140円割れまで続落した米ドル/円だったが、2ヶ月以上も140円台前半中心の方向感のない展開が続いた上で、先週(7月14日週)は一時149円台まで米ドル高・円安に戻るところとなった。まさに、相互関税発表の際の水準まで米ドル高・円安に戻ってきたわけだ。このような米ドル高・円安の動きは、日米関税交渉にとっては「障害」になる可能性が高いだろう。トランプ大統領が4月20日にSNSで公表した「非関税障壁」8項目の中で1番目に取り上げられていたのが「通貨操作」、つまり意図的に通貨安に誘導することだったからだ。客観的に見て、149円までの米ドル高・円安は、日本政府による意図的な操作では全くなさそうだが、トランプ大統領の性格からするとそれはあまり関係ないのではないか。たとえば相互関税発表の時より米ドル高・円安が大きく進むようなら、「関税以外の方法によって貿易を制限する貿易障壁」という意味の「非関税障壁」と位置づけ、日米関税交渉にマイナス要因になる可能性は高いだろう。## ベッセント声明が示唆した円安と低金利への警告このようなトランプ大統領の考え方は、米国の通貨政策の責任者であるベッセント財務長官にも共有されていると見られる。ベッセント長官は、6月に米財務省が為替報告書を公表した際にコメントを発表したが、その中では「トランプ政権は米国の貿易不均衡を助長するマクロ経済政策は容認しないことを貿易相手国に対して警告してきた」と述べていた。この「米国の貿易不均衡を助長するマクロ経済政策」を日本のケースで置き換えたら「大幅な円安やそれをもたらす不当な低金利」となるだろう。石破政権は、8月1日の関税発動までに関税交渉での合意を目指していると見られるが、交渉の舞台裏では円安再燃が悪影響をもたらしかねない要因になる可能性がありそうだ。

【為替】関税交渉の障害になりかねない円安再燃 | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

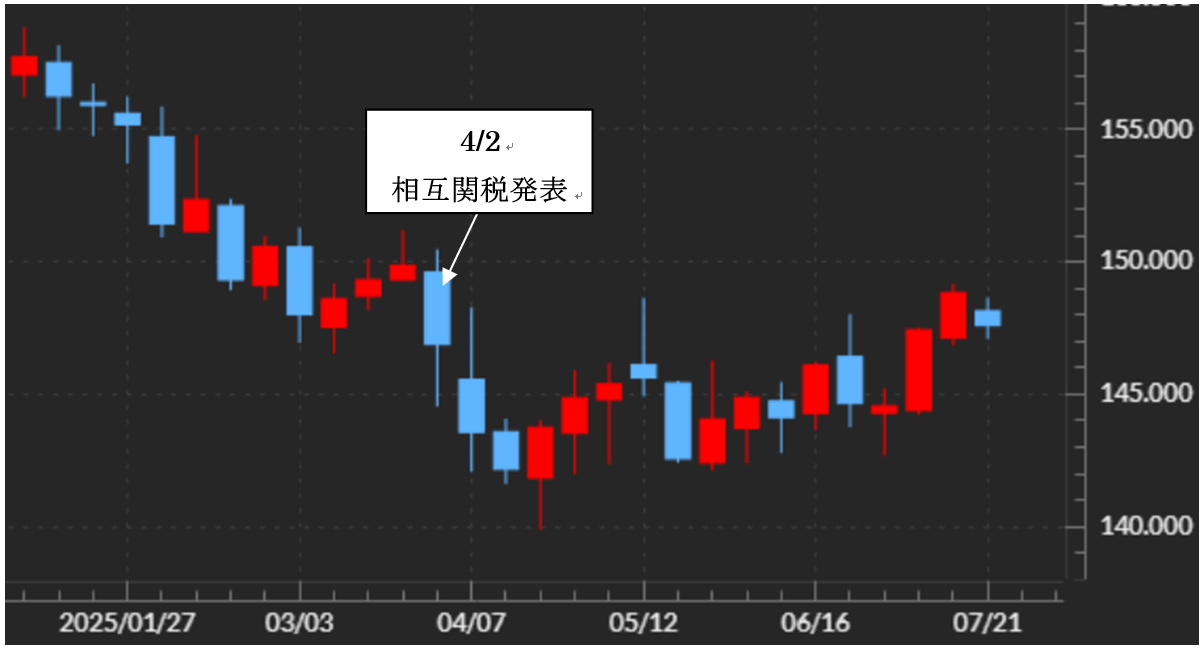

相互関税発表時の水準まで戻ってきた米ドル/円

トランプ大統領が4月2日に相互関税を発表すると、150円台で推移していた米ドル/円は149円割れ近くまで急落した。さらに、翌3日には145円台へと一段安となった(図表1参照)。

【図表1】米ドル/円の週足チャート(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

その後、4月中に一時140円割れまで続落した米ドル/円だったが、2ヶ月以上も140円台前半中心の方向感のない展開が続いた上で、先週(7月14日週)は一時149円台まで米ドル高・円安に戻るところとなった。まさに、相互関税発表の際の水準まで米ドル高・円安に戻ってきたわけだ。

出所:リフィニティブ社データよりマネックス証券が作成

その後、4月中に一時140円割れまで続落した米ドル/円だったが、2ヶ月以上も140円台前半中心の方向感のない展開が続いた上で、先週(7月14日週)は一時149円台まで米ドル高・円安に戻るところとなった。まさに、相互関税発表の際の水準まで米ドル高・円安に戻ってきたわけだ。

このような米ドル高・円安の動きは、日米関税交渉にとっては「障害」になる可能性が高いだろう。トランプ大統領が4月20日にSNSで公表した「非関税障壁」8項目の中で1番目に取り上げられていたのが「通貨操作」、つまり意図的に通貨安に誘導することだったからだ。

客観的に見て、149円までの米ドル高・円安は、日本政府による意図的な操作では全くなさそうだが、トランプ大統領の性格からするとそれはあまり関係ないのではないか。たとえば相互関税発表の時より米ドル高・円安が大きく進むようなら、「関税以外の方法によって貿易を制限する貿易障壁」という意味の「非関税障壁」と位置づけ、日米関税交渉にマイナス要因になる可能性は高いだろう。

ベッセント声明が示唆した円安と低金利への警告

このようなトランプ大統領の考え方は、米国の通貨政策の責任者であるベッセント財務長官にも共有されていると見られる。ベッセント長官は、6月に米財務省が為替報告書を公表した際にコメントを発表したが、その中では「トランプ政権は米国の貿易不均衡を助長するマクロ経済政策は容認しないことを貿易相手国に対して警告してきた」と述べていた。この「米国の貿易不均衡を助長するマクロ経済政策」を日本のケースで置き換えたら「大幅な円安やそれをもたらす不当な低金利」となるだろう。

石破政権は、8月1日の関税発動までに関税交渉での合意を目指していると見られるが、交渉の舞台裏では円安再燃が悪影響をもたらしかねない要因になる可能性がありそうだ。