Действительно ли эта компания — настоящий единорог на рынке стейблкоинов?

Вечером 21 июля собственный токен Ethena, ENA, подорожал на 20%, достигнув $0,59 — максимума за последние полгода. Причиной стал анонс, что казначейская структура намерена приобрести ENA на сумму $260 млн. На фоне этой новости рыночный интерес резко вырос. В статье анализируются детали события, динамика ENA, его влияние на проект Ethena и на рынок в целом, а также дается оценка текущего положения проекта.

StablecoinX привлек инвестиции и готовится к листингу на Nasdaq

21 июля команда Ethena сообщила, что дочерняя компания StablecoinX заключила соглашение о слиянии с TLGY Acquisition Corp. Это открывает путь к публичному размещению через SPAC и привлечению капитала порядка $360 млн. Фонд Ethena вкладывает $60 млн, к нему присоединились институциональные инвесторы: Dragonfly, Pantera Capital, Galaxy Digital, Wintermute, Polychain, Haun Ventures и другие.

Раунд проходит форматом PIPE (Private Investment in Public Equity): $260 млн — наличными, еще $100 млн — в ENA по сниженной цене с длительным локом. По заявлению проекта, эти средства направят на формирование долгосрочного казначейства ENA. StablecoinX планирует ежедневно выкупать ENA на открытом рынке примерно на $5 млн, за шесть недель приобрести токенов примерно на $260 млн — то есть около 8% текущего оборота.

Стратегия StablecoinX не ограничивается инвестициями в ENA — компания намерена разрабатывать ключевую техинфраструктуру экосистемы Ethena, включая валидаторы и сервисы стейкинга. После завершения сделки акции StablecoinX будут торговаться на Nasdaq под тикером “USDE”, а фонд Ethena сохранит контрольный пакет голосов.

Команда Ethena отдельно отметила: эти токены будут заблокированы на длительный срок и находиться в фонде на постоянной основе, а у фонда сохраняется право вето на любые продажи. Ключевая задача — постоянный рост казначейских резервов ENA для поддержки экосистемы и максимизации стоимости ENA на акцию в долгосрочной перспективе.

Обзор недавней динамики стоимости ENA

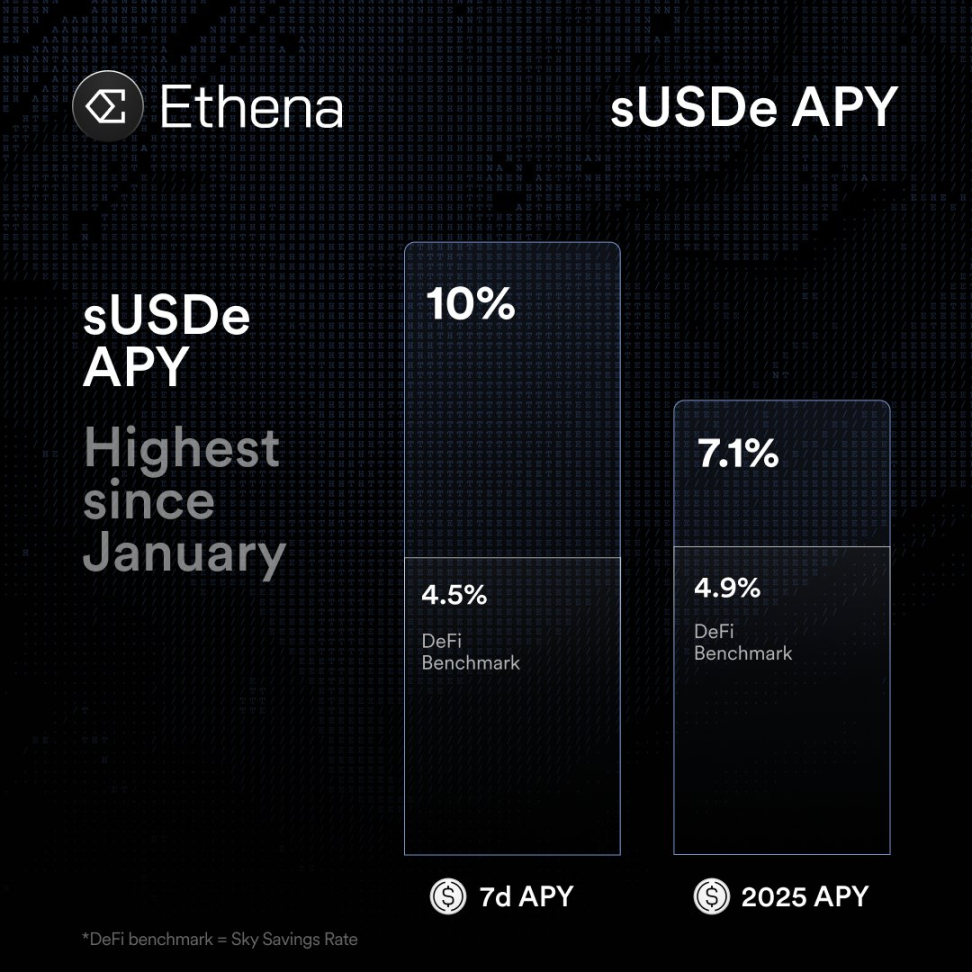

Рост ENA начался еще до появления новостей о StablecoinX. 20 июля общее рыночное ралли вызвало рост ставок фондирования по ключевым активам (ETH, SOL), и ранее малодинамичные токены Ethena вновь привлекли капитал. ENA вырос на 20% за день, впервые с февраля превысив $0,50. За тот же день чистый приток капитала в синтетический стейблкоин Ethena USDe составил около $750 млн, а совокупное предложение приблизилось к историческому максимуму $6,1 млрд. В этот период арбитражные стратегии Ethena стали прибыльными, а доходность sUSDe в годовом выражении достигла 10% — гораздо выше ставок по американским денежным фондам.

Потенциальное влияние на проект Ethena

Создание StablecoinX и его выход на биржу имеют важное стратегическое значение для Ethena.

Во-первых, это очередная попытка DeFi-проекта выйти на традиционный рынок капитала: как прямой листинг Circle (USDC) или запуск биржевых продуктов Ripple. Стейблкоины все чаще привлекают институциональных инвесторов. С помощью публичной структуры Ethena делает рост своего бизнеса доступным для классических акционеров — что подтверждает сближение стейблкоинов с традиционными финансами (TradFi). Как отметил основатель Ethena, благодаря этой сделке публичные инвесторы получат чистый “цифровой доллар” как отдельный инвестиционный инструмент.

Во-вторых, с точки зрения движения капитала, долгосрочные и масштабные закупки ENA компанией StablecoinX приведут в экосистему нового, сильного покупателя. Стратегия ежедневных покупок ENA на $5 млн в течение нескольких недель и общий объем сделки — $360 млн наличными и в ENA — значительно увеличат спрос на токен. Такой “казначейский подход” (как у MicroStrategy для биткоина) способен дать долгосрочную поддержку цене ENA. Однако — фундаментальные параметры проекта изменились или нет — это по-прежнему вопрос.

Ряд рыночных участников утверждают: стабильное институциональное распределение может повысить реальный пользовательский спрос и минимальную долгосрочную цену ENA. Другие напоминают: такие вливания не меняют базовую экономику протокола Ethena — он по-прежнему выпускает USDe под обеспечение криптовалютой для хеджирования и генерации доходности. Покупки StablecoinX усиливают рыночный спрос, но не влияют на алгоритм самого протокола, так что фундаментальный сдвиг пока под вопросом. Долгосрочно в структуре появляется постоянный “бык ENA”, но если арбитражная модель столкнется с проблемами (например, падением ставок фондирования), прибыльность Ethena будет под пристальным вниманием.

В-третьих, усиливается регуляторное давление. США недавно приняли ряд ключевых инициатив по регулированию стейблкоинов, включая GENIUS Act: все стейблкоины должны быть обеспечены ликвидными активами (наличностью или казначейскими облигациями), вводится жесткий надзор и запрет на стейблкоины, схожие с акциями и приносящие доходность. Это говорит о более системном внимании американских регуляторов и традиционных финансов к индустрии стейблкоинов.

USDe от Ethena — “криптообеспеченный синтетический доллар”, что может вызвать проблемы с соответствием новым правилам. Если Ethena решит работать в полном правовом поле США, ей, возможно, придется скорректировать хедж-стратегии. Сейчас команда проекта утверждает, что USDe не платежный стейблкоин, а синтетический актив, и потому не подпадает напрямую под новый закон. Таким образом, публичный листинг и раунд StablecoinX приходятся на время появления регуляторной определенности — Ethena возможно придется решать новые задачи комплаенса, что также повышает ее легитимность для традиционных игроков.

Состояние проекта Ethena: текущая оценка

Сегодня проект Ethena находится в фазе активного роста. Рост ставок фондирования сделал USDe особенно привлекательным инструментом. За последнее время стратегии выпуска стейблкоинов с хеджированием на BTC, ETH и SOL дали пользователям годовую доходность близкую к 10% — гораздо выше традиционных долларовых фондов. Это привлекло значительный капитал: за минувшую неделю чистый выпуск USDe составил около $750 млн, а совокупное предложение приближается к историческим максимумам.

Законодательные изменения также заслуживают внимания. В США принят акт GENIUS: выпуск стейблкоинов под контролем ФРС, обязательное обеспечение на 100% ликвидными активами. Это уже повлияло на крупнейшие стейблкоины (USDC, USDT). Для USDe — как криптообеспеченного стейблкоина — потребуется либо корректировка, либо специальное исключение в новых условиях.

Как отмечалось выше, Ethena ведет переговоры о статусе USDe как синтетического доллара — чтобы избежать прямого попадания под новые нормы. Если в дальнейшем проект захочет предложить USDe инвесторам из США, возможно понадобится увеличить долю резервов в фиате или гособлигациях. В целом, неопределенность регулирования — препятствие, особенно для высокодоходной модели Ethena.

Проект также преуспел в интеграции с традиционными активами. Ethena выпустила USDtb (стейблкоин под обеспечением фиатом или институциональными активами) и разместила капитал в долларовых фондах BlackRock. Это усиливает соответствие требованиям и доверие со стороны институционалов. Также проект интегрировался с Telegram Wallet, запустил кредитные стратегии и увеличил вовлеченность пользователей в экосистему. Однако как молодой DeFi-протокол Ethena сталкивается с задачами комплаенса, конкуренции и волатильности для достижения устойчивого роста.

В итоге успешный раунд финансирования StablecoinX и запуск казначейской стратегии ENA обеспечили краткосрочный рост для Ethena: токен прибавил в цене, а настроения инвесторов улучшились. В долгосрочной перспективе интеграция цифрового доллара с традиционным рынком капитала может открыть новые каналы для инвестиций и распространения токена, однако это не меняет основную модель обеспечения и хеджирования Ethena.

Пока рано говорить о фундаментальных преобразованиях. Приток капитала и выход на биржу через StablecoinX — несомненно, позитив, но долгосрочная устойчивость высокодоходной модели Ethena и ее реакция на изменения регулирования еще предстоит подтвердить.

Отказ от ответственности:

- Статья повторно опубликована по материалам Foresight News. Авторские права принадлежат Alex Liu, Foresight News. Если у вас есть вопросы по переизданию, свяжитесь с командой Gate Learn, и мы рассмотрим ваш запрос в рамках наших процедур.

- Отказ от ответственности: взгляды и мнения в статье принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Команда Gate Learn выполнила перевод этой статьи на другие языки. Запрещается воспроизводить, распространять или использовать переведенный материал без ссылки на Gate.

Статьи по теме

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?