Bullish, xuất thân từ nền tảng EOS, nay đã chính thức lên sàn tại Sở Giao dịch Chứng khoán New York (NYSE)

Ngày 19/07/2025, CNBC đưa tin Bullish đã chính thức nộp hồ sơ đăng ký phát hành cổ phiếu lần đầu ra công chúng (IPO) lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và dự kiến sẽ lên sàn New York với mã chứng khoán “BLSH”. Bước đi này đưa Bullish trở thành một trong những doanh nghiệp tiền mã hóa mới nhất cùng Circle và Coinbase chinh phục thị trường chứng khoán Mỹ.

Theo bản cáo bạch, tính đến quý I/2025, tổng khối lượng giao dịch của Bullish đã đạt 1,25 nghìn tỷ USD, với khối lượng giao dịch trung bình mỗi ngày vượt 2,5 tỷ USD/quý. Riêng Bitcoin đạt 108,6 tỷ USD giao dịch, tăng 36% so với cùng kỳ năm ngoái.

Bullish chưa phải cái tên đại chúng trong giới sàn giao dịch tập trung (CEX) vốn dồi dào lợi nhuận, song xuất xứ rất đáng chú ý.

Năm 2018, EOS làm dậy sóng thị trường với biệt danh “kẻ diệt Ethereum”. Tận dụng cơ hội này, Block.one — công ty mẹ của EOS — đã tiến hành đợt ICO (chào bán token lần đầu) lớn nhất và kéo dài nhất ngành, thu về 4,2 tỷ USD.

Sau khi cơn sốt EOS hạ nhiệt, Block.one chuyển hướng, cho ra đời Bullish — sàn giao dịch tiền mã hóa tập trung vào tuân thủ pháp lý, nhắm vào giới tài chính truyền thống. Sự rẽ hướng này khiến cộng đồng EOS gần như “tẩy chay” Block.one.

Bullish chính thức ra mắt tháng 7/2021 với sự hậu thuẫn từ Block.one gồm 100 triệu USD tiền mặt, 164.000 Bitcoin (tương đương khoảng 9,7 tỷ USD lúc đó) và 20 triệu token EOS. Ngoài ra, các nhà đầu tư bên ngoài đóng góp thêm 300 triệu USD — đáng chú ý có Peter Thiel (đồng sáng lập PayPal), Alan Howard (ông trùm quỹ đầu cơ) và Mike Novogratz (nhà đầu tư crypto nổi tiếng).

Bullish: Tập trung tuân thủ, đồng hành cùng Circle, tách biệt với Tether

Bullish ngay từ đầu đã đặt tuân thủ pháp lý lên hàng đầu, ưu tiên điều này hơn cả việc mở rộng quy mô.

Đích đến của công ty không phải tối đa hóa lợi nhuận tiền mã hóa, mà là trở thành sàn giao dịch “hợp pháp” — được niêm yết trên sàn chứng khoán đại chúng.

Trước cả ngày ra mắt, Bullish đã ký kết với Far Peak — một doanh nghiệp đã niêm yết — về thương vụ mua 9% cổ phần với giá 840 triệu USD và sáp nhập trị giá 2,5 tỷ USD. Chiến lược là lên sàn bằng “cửa sau”, tránh một số rào cản IPO truyền thống.

Thời điểm đó, truyền thông định giá Bullish ở mức 9 tỷ USD.

Thomas Farley, cựu CEO Far Peak — hiện là CEO của Bullish — có hồ sơ dày dạn về tuân thủ. Ông từng là Giám đốc vận hành, sau là Chủ tịch Sở Giao dịch Chứng khoán New York, xây dựng được uy tín, cùng quan hệ rộng khắp với lãnh đạo Phố Wall, CEO và các nhà đầu tư tổ chức. Ông còn kinh nghiệm sâu sắc về pháp lý và thị trường vốn.

Đặc biệt, dù số thương vụ đầu tư, mua lại của Farley không nhiều, chúng đều là những tên tuổi lớn trong ngành tiền mã hóa: Babylon (giao thức staking Bitcoin), ether.fi (giao thức restaking) và CoinDesk (trang truyền thông crypto).

Bullish là sàn giao dịch crypto có tham vọng nhất trên hành trình trở thành doanh nghiệp chủ lực của Phố Wall.

Dẫu vậy, hiện thực không như kỳ vọng. Việc tuân thủ pháp lý hóa ra cam go hơn dự kiến rất nhiều.

Khi khung pháp lý Mỹ ngày một khắt khe, thương vụ sáp nhập/lên sàn của Bullish đã đổ vỡ năm 2022, kéo theo kế hoạch IPO bị trễ nhịp sau 18 tháng chuẩn bị. Công ty đồng thời tính mua lại FTX để mở rộng nhanh, nhưng cũng không thành. Bullish phải xoay sang tìm cơ hội tuân thủ ở châu Á và châu Âu.

Bullish tại hội nghị Consensus ở Hồng Kông

Đầu năm nay, Bullish đã nhận đủ giấy phép loại 1 (giao dịch chứng khoán), loại 7 (dịch vụ giao dịch tự động) và giấy phép vận hành nền tảng giao dịch tài sản ảo từ Ủy ban Chứng khoán và Hợp đồng Tương lai Hồng Kông. Đồng thời, Bullish cũng đã được phép kinh doanh và lưu ký tài sản số tại Đức bởi cơ quan giám sát BaFin.

Bullish có khoảng 260 nhân sự trên toàn cầu, với hơn một nửa làm việc tại Hồng Kông, số còn lại phân bố tại Singapore, Mỹ và Gibraltar.

Triết lý “ưu tiên tuân thủ” của Bullish cũng thể hiện rõ ở việc chọn hợp tác Circle (USDC) thay vì Tether (USDT).

Trên Bullish, các cặp giao dịch stablecoin hàng đầu gắn liền với USDC chứ không phải USDT — dù USDT có quy mô lớn và lịch sử lâu dài hơn. Điều này cho thấy định hướng rõ rệt của Bullish về tuân thủ pháp lý.

Các năm gần đây, USDT ngày càng bị SEC kiểm soát chặt tại Mỹ, đánh mất vị trí dẫn đầu. Ngược lại, USDC — liên doanh tuân thủ giữa Circle và Coinbase — đã lên sàn thành công, được xem như “cổ phiếu stablecoin đầu tiên” và đạt thành tích thị trường vượt trội. Thiết kế minh bạch, thân thiện pháp lý của USDC thúc đẩy khối lượng giao dịch liên tục tăng trưởng.

Báo cáo mới nhất của Kaiko cho thấy, khối lượng giao dịch USDC trên các sàn tập trung tăng vọt năm 2024, đạt 38 tỷ USD trong tháng 3 — cao gấp nhiều lần mức trung bình 8 tỷ USD/tháng của năm 2023. Bullish và Bybit cộng lại chiếm xấp xỉ 60% thị phần này.

Bullish và EOS: Câu chuyện phản bội và tái định vị thương hiệu

Nếu phải diễn đạt quan hệ giữa Bullish và EOS bằng một từ, thì đó là “tình cũ đối đầu người mới”.

Khi có tin Bullish âm thầm nộp hồ sơ IPO, đồng A (trước đây là EOS) lập tức tăng giá 17%. Tuy nhiên, kể từ ngày Block.one quay lưng với EOS để chuyển sang Bullish, cộng đồng EOS luôn lạnh nhạt với Bullish.

Năm 2017, với làn sóng blockchain công khai bùng nổ, Block.one ra mắt sách trắng EOS, quảng bá chuỗi siêu tốc “1 triệu TPS, phí 0 đồng,” mở ra làn sóng đầu tư toàn cầu. Chỉ sau một năm, EOS gọi vốn 4,2 tỷ USD qua ICO — tạo kỷ lục ngành và trở thành biểu tượng “sát thủ Ethereum”.

Nhưng giấc mơ đó nhanh chóng bị thực tế dội nước lạnh. Khi mainnet EOS đi vào hoạt động, người dùng nhận ra công nghệ không thần kỳ như quảng cáo. Việc giao dịch không phí, nhưng bắt buộc stake CPU và RAM — quy trình rườm rà, khó tiếp cận với người mới. Vòng bầu chọn node cũng không dân chủ như kỳ vọng, nhanh chóng bị cá voi và các sàn kiểm soát, dấy lên cáo buộc mua phiếu và thông đồng lợi ích.

Nguyên nhân đẩy EOS rơi tự do không nằm ở công nghệ, mà là cách Block.one sử dụng nguồn lực ICO.

Block.one từng hứa rót 1 tỷ USD phát triển hệ sinh thái EOS, nhưng thực tế lại làm ngược lại: mua trái phiếu kho bạc Mỹ, tích trữ 160.000 Bitcoin, đầu tư thất bại vào dự án như Voice, đầu cơ cổ phiếu và tên miền, trong khi hiếm khi hỗ trợ các nhà phát triển EOS.

Về tổ chức, Block.one kiểm soát chặt bởi nhà sáng lập BB và nhóm thân tín — gần như một “doanh nghiệp gia đình”. Sau khi BM rời đi năm 2020, Block.one và EOS chính thức tách hẳn.

Bullish xuất hiện trở thành giọt nước tràn ly đối với cộng đồng EOS.

Nhà sáng lập Block.one BB

Năm 2021, Block.one công bố sàn Bullish, tự hào nhận đầu tư 10 tỷ USD từ các tên tuổi lớn như Peter Thiel (PayPal) hay Mike Novogratz (Phố Wall). Bullish được định vị là cầu nối crypto mang tính thể chế, tuân thủ khắt khe pháp luật.

Song, công nghệ nền tảng và thương hiệu của Bullish hoàn toàn không liên quan đến EOS—không dùng công nghệ EOS, không chấp nhận token EOS, không nhắc đến hay cảm ơn EOS dù chỉ một lời.

Với cộng đồng EOS, đây là sự phản bội trắng trợn: Block.one đã khai thác tài nguyên EOS để xây dựng “người mới”, còn EOS bị phớt lờ.

Dư luận dậy sóng tức thời. Cuối năm 2021, cộng đồng EOS phát động “cuộc nổi dậy fork” nhằm cắt quyền chi phối của Block.one. EOS Foundation đứng ra thương thảo nhưng thất bại. Cuối cùng, cùng với 17 node ủng hộ, EOS Foundation đã thu hồi quyền của Block.one và loại công ty này khỏi cơ chế quản trị. Năm 2022, EOS Network Foundation kiện Block.one do vi phạm cam kết phát triển hệ sinh thái; tới năm 2023, cộng đồng cân nhắc hard fork toàn bộ để tách biệt Block.one và tài sản Bullish.

Xem thêm: “EOS Node đình chỉ Block.one: Tài khoản bị cộng đồng loại bỏ.”

Sau khi chia tách, cộng đồng EOS đã phải mất nhiều năm tranh chấp pháp lý về nguồn vốn ICO, còn Block.one vẫn kiểm soát hoàn toàn tài sản.

Với đa số thành viên EOS, Bullish không phải “dự án mới” mà là biểu tượng của sự phản bội — một “người yêu mới” sắp IPO đã đánh đổi mọi lý tưởng lấy lợi ích kinh doanh: rực rỡ bên ngoài nhưng thiếu danh dự.

Năm 2025, EOS đổi thương hiệu thành Vaulta, dứt khoát từ bỏ quá khứ, xây dựng nền tảng ngân hàng Web3 trên blockchain riêng và đổi tên token thành “A”.

Block.one: “Tiền chất đầy” — Nhưng tiền đã đi đâu?

Block.one đã huy động tới 4,2 tỷ USD qua đợt ICO lớn nhất lịch sử tiền mã hóa — số tiền vốn đủ nuôi hệ sinh thái EOS phát triển lâu dài. Nhưng khi các nhà phát triển EOS cần giúp đỡ, Block.one chỉ ký tấm séc trị giá 50.000 USD, không đủ trả hai tháng lương cho kỹ sư thung lũng Silicon.

“4,2 tỷ USD ấy giờ đi đâu?” — cộng đồng bức xúc đặt câu hỏi.

Trong email ngày 19/03/2019 gửi cổ đông, BM tiết lộ, tính đến tháng 02/2019, Block.one đang nắm giữ 3 tỷ USD tài sản (tiền mặt và đầu tư bên ngoài), trong đó 2,2 tỷ USD là trái phiếu kho bạc Mỹ.

Cơ cấu sử dụng 4,2 tỷ USD chủ yếu gồm: 2,2 tỷ USD gửi trái phiếu kho bạc (để đảm bảo ổn định, sinh lãi); 160.000 Bitcoin; phần nhỏ đầu tư cổ phiếu và thương vụ mua lại (trong đó có khoản thất bại vào Silvergate hay tên miền Voice.com).

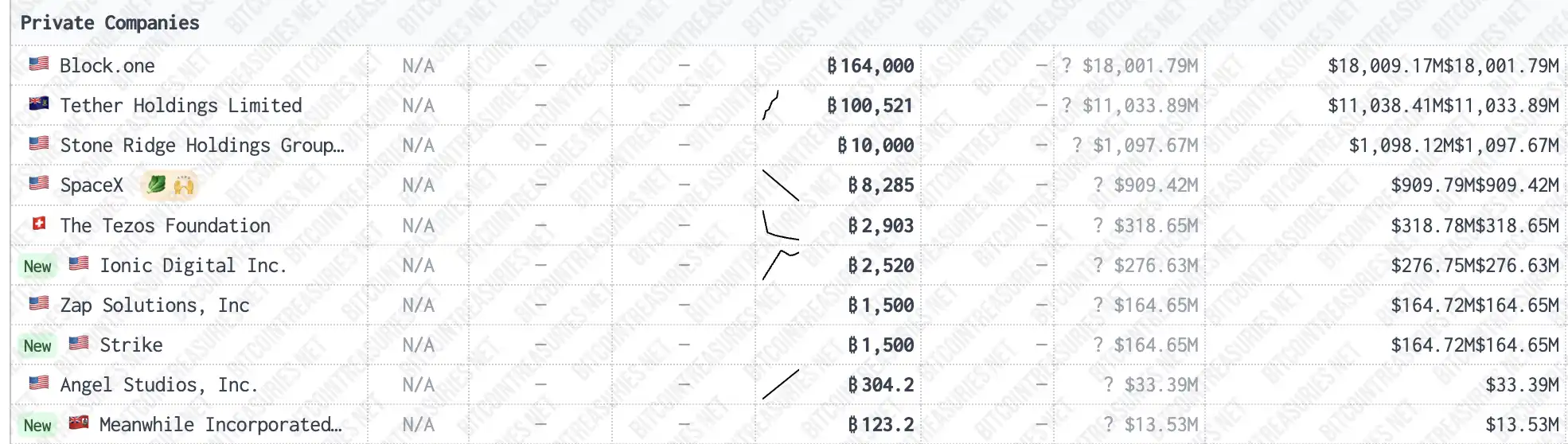

Không nhiều người biết Block.one — nhà sáng lập EOS — hiện là tổ chức tư nhân nắm giữ lượng Bitcoin lớn nhất toàn cầu, với 160.000 BTC, vượt cả Tether tới 40.000 coin.

Nguồn: bitcointreasuries

Với giá Bitcoin hiện tại là 117.200 USD/đồng, kho báu này trị giá khoảng 18,752 tỷ USD. Riêng phần lãi do giá BTC tăng, Block.one đã kiếm về hơn 14,5 tỷ USD — gấp 4,4 lần số vốn ICO ban đầu.

Xét về quản trị tài chính, Block.one có thể xem là thành công vượt trội — thậm chí đi trước cả MicroStrategy, thuộc nhóm đội ngũ dự án lợi nhuận cao nhất ngành tiền mã hóa. Tuy nhiên, tất cả thành quả đó lại không đến từ việc “phát triển blockchain xuất sắc” mà chủ yếu nhờ bảo toàn vốn, gia tăng tài sản và bán ra đúng thời điểm.

Điều này phản ánh chính xác nghịch lý thị trường crypto: rốt cuộc, không phải những ai đổi mới hay lý tưởng nhất mới chiến thắng, mà là người am hiểu tuân thủ, linh hoạt đọc vị thị trường và biết bảo toàn vốn tối ưu.

Lưu ý:

- Bài viết đăng lại từ [BLOCKBEATS]. Bản quyền thuộc về tác giả gốc [Peggy, Jaleel加六]. Nếu có yêu cầu về bản quyền, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ giải quyết theo quy trình liên quan.

- Lưu ý: Quan điểm và nhận định trong bài viết chỉ phản ánh ý kiến cá nhân của tác giả, không phải khuyến nghị đầu tư.

- Các phiên bản dịch ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Vui lòng không sao chép, phân phối hoặc sử dụng lại bản dịch nếu không ghi rõ nguồn Gate.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?