Thanh khoản Chiến tranh 3.0 nơi Hối lộ Trở thành Thị trường

Tôi tin rằng chúng ta sẽ lại thấy cuộc chiến lợi suất. Nếu bạn đã ở lại DeFi đủ lâu, bạn biết rằng TVL là một chỉ số hão huyền cho đến khi không phải vậy.

Bởi vì trong một thế giới cạnh tranh quá mức, linh hoạt của AMMs, perps và giao thức cho vay, điều quan trọng duy nhất là ai kiểm soát định tuyến thanh khoản. Không phải là ai sở hữu giao thức. Thậm chí không phải là ai phát hành nhiều phần thưởng nhất.

Nhưng ai thuyết phục nhà cung cấp thanh khoản (LPs) gửi tiền và đảm bảo rằng TVL là cố định.

Và đó là nơi mà nền kinh tế hối lộ bắt đầu.

Những gì trước đây chỉ là việc mua phiếu bỏ phiếu không chính thức (cuộc chiến Curve, Convex, v.v.) đã chuyển sang một thị trường phối hợp thanh khoản chính thức, hoàn chỉnh với sổ lệnh, bảng điều khiển, lớp định tuyến động viên, và trong một số trường hợp, cơ cấu tham gia theo cách gamified.

Nó đang trở thành một trong những tầng quan trọng chiến lược nhất trong toàn bộ ngăn xếp DeFi.

Điều gì đã thay đổi: Từ Khí thải đến Thanh khoản Toàn cầu

Trong thời gian từ 2021 đến 2022, các giao thức sẽ khởi động thanh khoản theo cách cũ:

- Triển khai một hồ bơi

- Phát ra một token

- Hy vọng các nhà cung cấp thanh khoản đã ở lại sau khi lợi suất giảm

Nhưng mô hình này về cơ bản là không hoàn hảo, nó là phản ứng. Mỗi giao thức mới cạnh tranh với một chi phí vô hình: chi phí cơ hội của các luồng vốn hiện tại.

I. Nguyên nhân của Cuộc chiến Lợi suất: Curve và Sự phát triển của Thị trường Biểu quyết

Khái niệm Chiến tranh Lợi suất bắt đầu trở nên cụ thể với Chiến tranh Curve, bắt đầu từ năm 2021.

Thiết kế độc đáo của Curve Finance

Curve giới thiệu mô hình tokenomics có thể bỏ phiếu (ve), nơi người dùng có thể khóa $CRV(Token native của Curve) trong vòng tới 4 năm trao đổi cho veCRV, đã cấp:

- Phần thưởng tăng cường trên các hồ bơi Curve

- Quyền quản trị để bỏ phiếu về trọng số dải đo (các hồ bơi nhận phát sinh)

Điều này đã tạo ra một trò chơi meta xung quanh khí thải:

- Các giao thức muốn thanh khoản trên Curve.

- Cách duy nhất để có được nó là thu hút phiếu bầu vào hồ bơi của họ.

- Vì vậy, họ đã bắt đầu hối lộ người nắm giữ veCRV để bỏ phiếu theo ý họ.

Sau đó là Convex Finance

- Convex trừu tượng hóa việc khóa veCRV và quyền lực bỏ phiếu tổng hợp từ người dùng.

- Nó trở thành “Vua của Than Khoản,” với sức ảnh hưởng lớn đối với nơi $CRVemissions went.

- Các dự án đã bắt đầu hối lộ cho các chủ sở hữu Convex/veCRV thông qua các nền tảng như Votium.

Bài học #1: Người nắm giữ con số kiểm soát thanh khoản.

II. Meta-Incentives và Thị trường Hối Lộ

Nền Kinh Tế Hối Bạc Đầu Tiên

Những gì bắt đầu như một nỗ lực thủ công để ảnh hưởng đến phát thải đã phát triển thành một thị trường phát triển hoàn chỉnh, nơi:

- Votium trở thành bàn giao dịch ngoại vi cho Gate.io $CRVemissions.

- Redacted Cartel, Warden, và Hidden Hand đã nổi lên để mở rộng điều này sang các giao thức khác như Balancer, Frax, và nhiều hơn nữa.

- Các giao thức không chỉ chi trả cho khí thải nữa, mà còn phân bổ động cơ một cách chiến lược để tối ưu hóa hiệu quả vốn.

Sự mở rộng vượt ra ngoài Curve

- Balancer đã áp dụng cơ chế bỏ phiếu ký quỹ thông qua $veBAL.

- Frax, @TokemakXYZ, và những người khác tích hợp các hệ thống tương tự.

- Các nền tảng định tuyến khuyến khích như Aura Finance và Llama Airforce đã tăng thêm sự phức tạp, biến việc phát ra ra trò chơi phối hợp vốn.

Bài học #2: Lợi suất không còn chỉ là về APY nữa, mà là về các ưu đãi siêu vi mô có thể lập trình được.

III. Cách Chiến Tranh Lãi Suất Được Đánh

Dưới đây là cách các giao thức cạnh tranh trong trò chơi meta này:

- Tích hợp Thanh khoản: Tích hợp sức ảnh hưởng thông qua các lớp bọc giống như Convex (ví dụ, @AuraFinance cho Balancer).

- Chiến dịch Hối lộ: Ngân sách cho việc mua phiếu bầu liên tục để thu hút phát thải khi cần thiết.

- Lý thuyết trò chơi & Tokenomics: Khóa token để tạo sự phù hợp lâu dài (ví dụ, các mô hình ve).

- Khuyến khích cộng đồng: Biến việc bỏ phiếu thành trò chơi thông qua NFT, raffles hoặc phần thưởng bonus airdrop.

Hôm nay, các giao thức như @turtleclubhousevà@roycoprotocoldirectsvào thanh khoản: thay vì phát hành mù quáng, họ đấu giá các động lực cho LPs dựa trên tín hiệu cầu.

Về bản chất: "Bạn đem thanh khoản, chúng tôi sẽ định tuyến động cơ đến nơi quan trọng nhất."

Điều này mở khóa hiệu ứng cấp hai: Các giao thức không còn cần phải tăng cường thanh khoản bằng cách thô bạo, thay vào đó chúng phối hợp nó.

Turtle Club

Một cách yên tĩnh mà không ai nói về thị trường hối lộ hiệu quả nhất. Các hồ bơi của họ thường được nhúng trong các đối tác và có TVL vượt quá 580 triệu đô la, với việc phát hành mã thông báo kép, hối lộ có trọng lượng và một cơ sở LP bám dính đáng ngạc nhiên.

Mô hình của họ nhấn mạnh việc phân phối giá trị công bằng, có nghĩa là lượng phát thải được điều khiển bởi sự bỏ phiếu và bởi các chỉ số vận tốc vốn thời gian thực.

Đó là một bánh xe quay thông minh: LPs được thưởng theo hiệu quả vốn của họ, không chỉ là kích thước. Lần này, hiệu quả được khuyến khích.

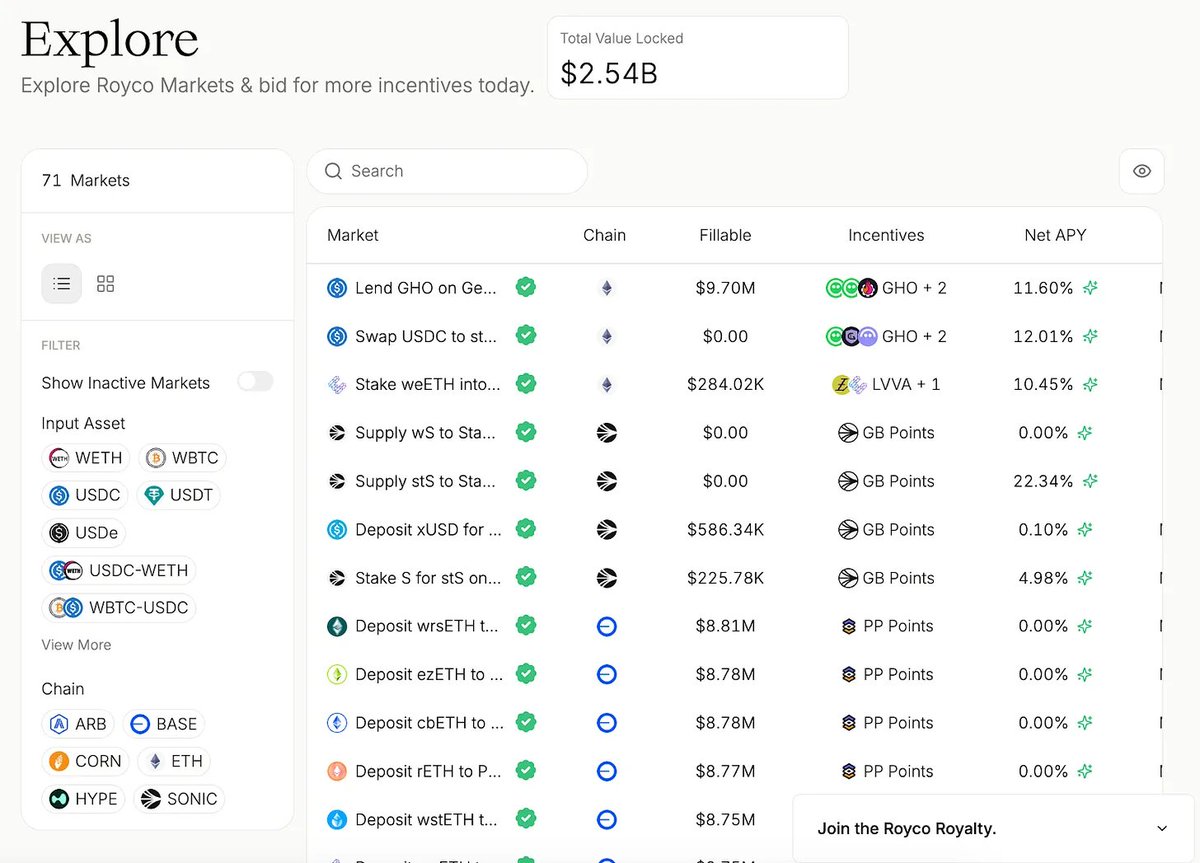

Royco

Trong một tháng duy nhất, nó tăng mạnh hơn 2,6 tỷ đô la trong TVL, tăng trưởng hàng tháng 267.000%.

Mặc dù một số điều đó được hỗ trợ bởi điểm, điều quan trọng là cơ sở hạ tầng đằng sau nó:

- Royco là sổ lệnh cho sở thích thanh khoản.

- Các giao thức không thể chỉ đơn giản là đổ phần thưởng và hy vọng. Họ đăng các yêu cầu, sau đó người cung cấp thanh khoản quyết định đầu tư vốn, sau đó sự phối hợp trở thành một thị trường.

Đây là điều làm cho câu chuyện này không chỉ là một trò chơi cống hiến:

- Những nơi thị trường này đang trở thành lớp quản trị siêu của DeFi.

- @HiddenHandFialready routes $35M+ in cumulative bribes across major protocols like@VelodromeFivà@Balancer.

- Royco và Turtle Club hiện đang hình thành nơi mà lượng khí thải có hiệu quả.

Cơ chế của Thị trường Phối hợp Thanh khoản

- Hối lộ như Tín hiệu thị trường

- Các dự án như Turtle Club cho phép LPs nhìn thấy nơi mà động viên đang chảy, đưa ra quyết định dựa trên các chỉ số thời gian thực, và được thưởng dựa trên hiệu quả vốn hóa thay vì chỉ kích thước vốn.

- Yêu cầu về Thanh khoản (RfL) như Sổ lệnh

- Các dự án như Royco cho phép giao thức liệt kê nhu cầu thanh khoản như đơn đặt hàng trên một sàn giao dịch, LPs điền chúng dựa trên lợi nhuận dự kiến.

- Điều này trở thành một trò chơi phối hợp hai chiều, không phải là một hối lộ một chiều.

Nếu bạn quyết định nơi thanh khoản đi, bạn sẽ ảnh hưởng đến ai sống sót trong chu kỳ thị trường tiếp theo.

Tuyên bố từ chối:

- Bài viết này được tái bản từ [arndxt]. Tất cả quyền tác giả thuộc về tác giả gốc [@arndxt_xo]. Nếu có ý kiến phản đối về việc tái in này, vui lòng liên hệ với Gate Họcđội ngũ, và họ sẽ xử lý ngay lập tức.

- Bản phủ nhận trách nhiệm: Các quan điểm được thể hiện trong bài viết này chỉ thuộc về tác giả và không đại diện cho bất kỳ lời khuyên đầu tư nào.

- Bản dịch của bài viết sang các ngôn ngữ khác được thực hiện bởi nhóm Gate Learn. Trừ khi được nêu rõ, việc sao chép, phân phối hoặc đạo văn các bài viết dịch là không được phép.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?