Dans quelles conditions de marché les jetons ETF à effet de levier conviennent-ils le mieux ?

Découvrez les conditions de marché optimales et les stratégies recommandées pour tirer pleinement parti des jetons à effet de levier basés sur des ETF.

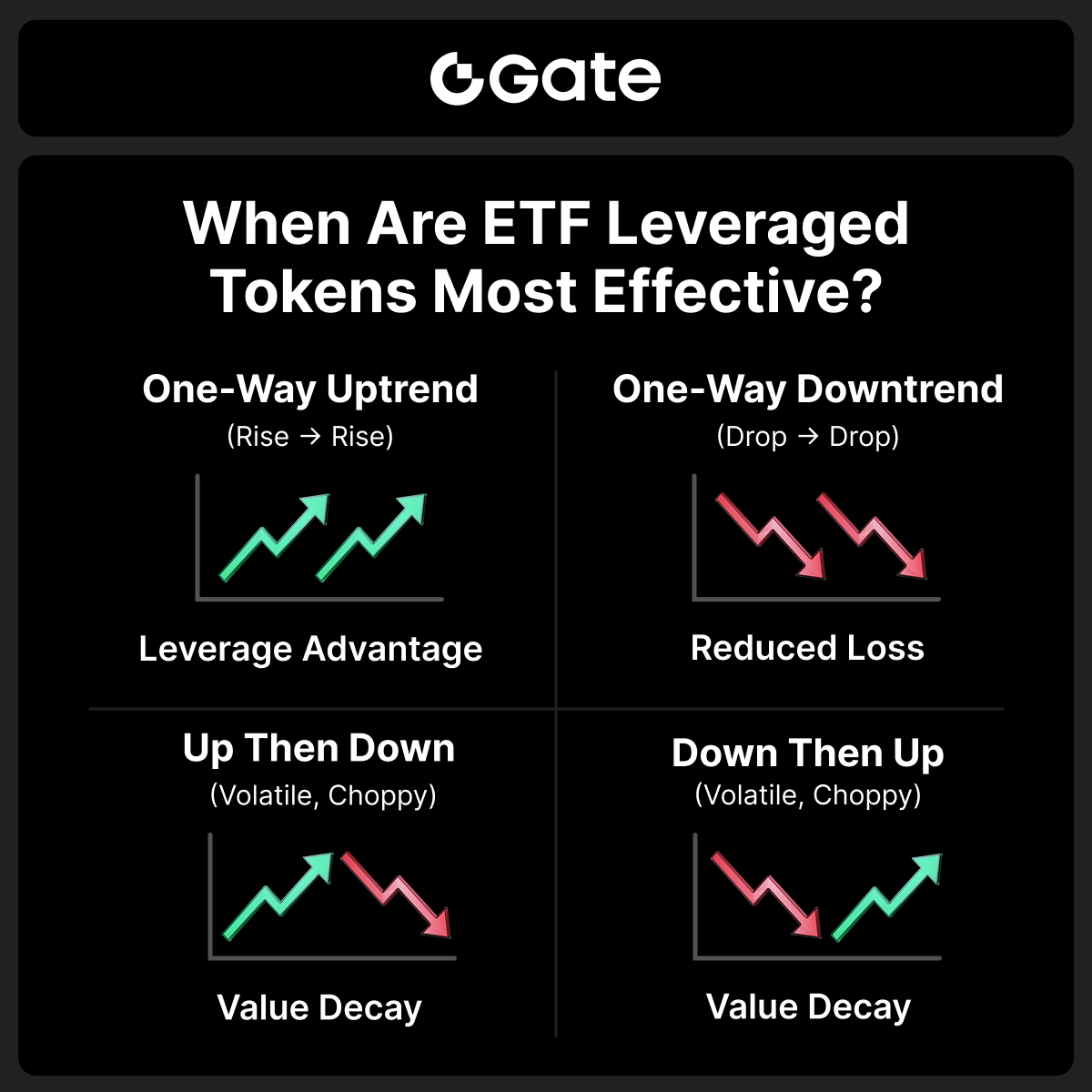

Les tokens ETF à effet de levier présentent des avantages en marché unidirectionnel. Cependant, en marché oscillant, ils génèrent davantage de frais de friction. Prenons l’exemple du BTC3L pour observer la rentabilité des tokens ETF à effet de levier selon différents contextes de marché :

Quand choisir les tokens ETF à effet de levier ?

✔ En marché de tendance

Si vous anticipez une tendance haussière à moyen terme tout en craignant que des replis à court terme ne déclenchent une liquidation forcée sur vos contrats à terme perpétuels.

✔ En période de forte volatilité

Si le marché est très volatil et que vous souhaitez éviter le risque de liquidation forcée sur des positions longues/courtes en contrats à terme perpétuels.

✔ Pour la gestion des positions

Si vous souhaitez réduire temporairement votre exposition au risque tout en restant exposé au marché.

✔ Pour éviter les risques de règlement

Si les taux de financement des contrats à terme perpétuels sont défavorables, les tokens ETF à effet de levier peuvent constituer une alternative plus économique.

✔ Pour les débutants du trading à effet de levier

Si vous débutez dans le trading à effet de levier et privilégiez un outil accessible permettant d’acquérir de l’expérience sans risque de liquidation forcée.

Quand ces produits sont-ils déconseillés ?

⚠️ Marchés latéraux ou en range

⚠️ Conservation à long terme

⚠️ Recherche d’un levier très élevé

Les tokens ETF à effet de levier sont conçus pour saisir les opportunités de tendance à court terme sans risque de liquidation forcée. Cependant, même en marché de tendance, des phénomènes d’érosion de valeur peuvent survenir avec le temps du fait du rééquilibrage et de la volatilité. Une gestion stricte des positions est donc indispensable.

Exemple détaillé :

(Vous pouvez ajouter ici une illustration de scénario — je peux vous accompagner dans la rédaction si besoin.)

* 3xBTC désigne un contrat à terme perpétuel BTC_USDT avec un levier 3x classique

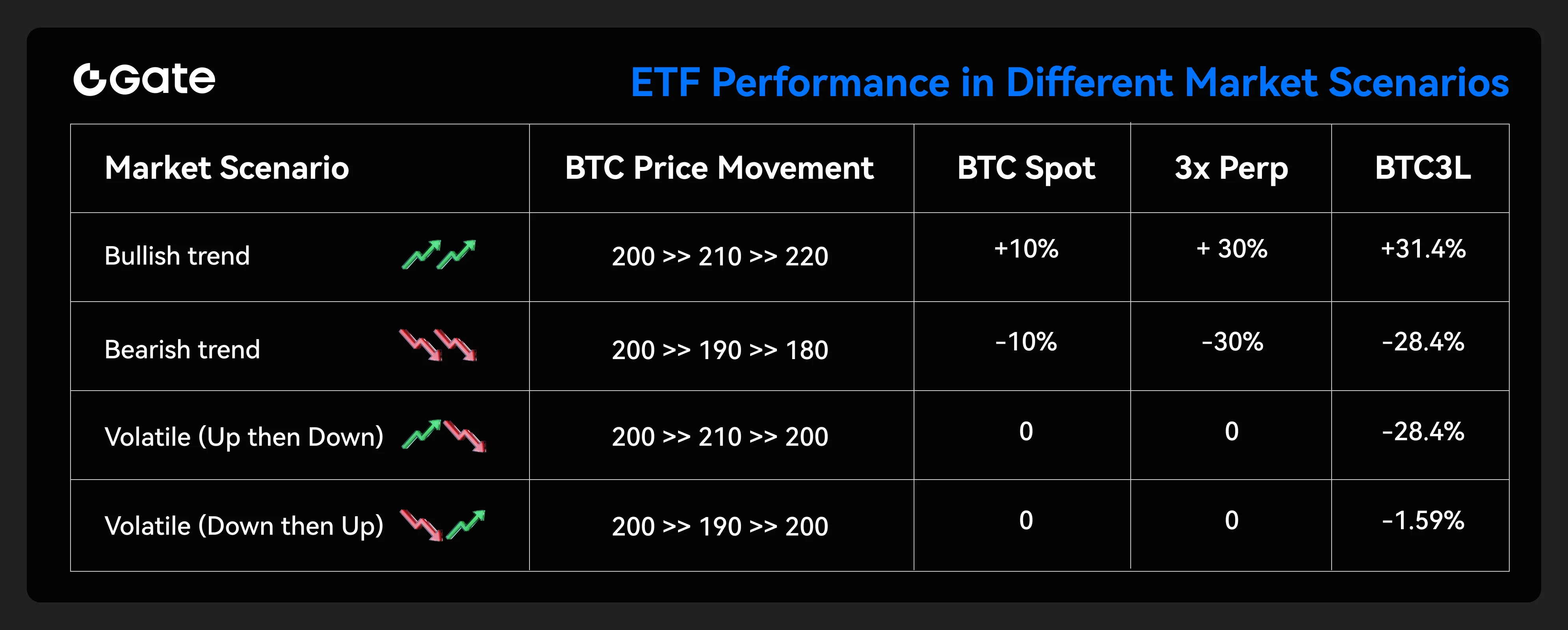

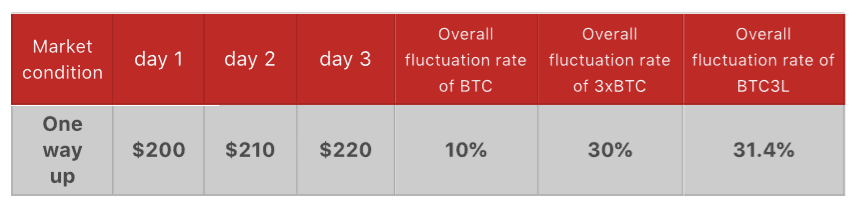

Marché unidirectionnel : hausse continue

Dans une configuration de hausse continue, les tokens ETF à effet de levier offrent de meilleures performances que les contrats à terme perpétuels 3xBTC.

Calcul de performance : le premier jour, le prix du BTC passe de 200 $ à 210 $, soit une variation de +5 %. La valeur liquidative (NAV) de BTC3L devient 200 $(1+5 %×3)=230 $. Le second jour, le prix progresse de 210 $ à 220 $ (+4,76 %). La valeur liquidative s’établit à 230 $×(1+4,76 %×3)=262,84 $. Sur 2 jours, la variation est (262,84 $–200 $)/200 $×100 %=31,4 %, soit plus de 30 %.

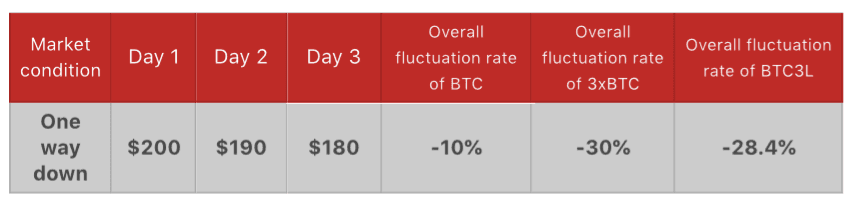

Marché unidirectionnel : baisse continue

Dans une phase de baisse continue, la perte subie avec des tokens ETF à effet de levier est moindre qu’avec les contrats à terme perpétuels.

Calcul de la perte : le premier jour, le BTC chute de 5 %. Sa valeur liquidative (NAV) devient 200 $(1–5 %×3)=170 $. Le lendemain, le prix baisse encore de 5,26 %. La valeur liquidative s’établit à 170 $(1–5,26 %×3)=143,17 $. Sur 2 jours, la perte globale est (143,17 $–200 $)/200 $×100 %=–28,4 %, soit moins que –30 %.

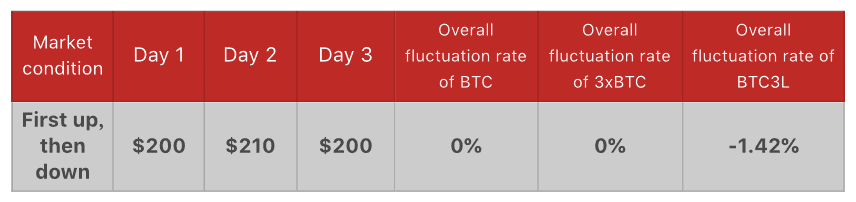

Marché bidirectionnel : d’abord la hausse, puis la baisse

Si le prix du BTC monte puis revient à son niveau initial, les tokens ETF à effet de levier n’apportent aucun avantage face aux contrats à terme perpétuels.

Premier jour : hausse de 200 $ à 210 $ (+5 %). La valeur liquidative (NAV) de BTC3L devient 200 $(1+5 %×3)=230 $. Deuxième jour : retour à 200 $ (–4,76 %). La valeur liquidative est alors de 230 $(1–4,76 %×3)=197,16 $. Sur 2 jours : (197,16 $–200 $)/200 $×100 %=–1,42 %, soit une légère perte.

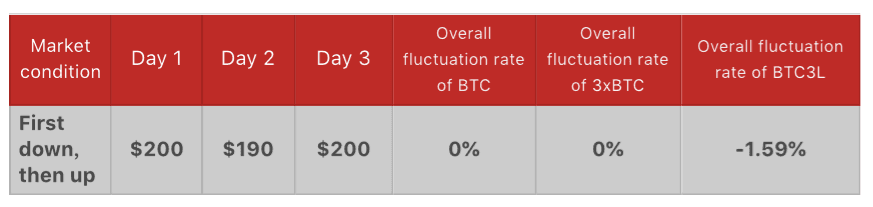

Marché bidirectionnel : d’abord la baisse, puis la hausse

Même principe : si le prix baisse puis retrouve son niveau d’origine, les tokens ETF à effet de levier ne sont pas une option idéale.

Premier jour : le BTC perd 5 %. La valeur liquidative (NAV) de BTC3L devient 200 $(1–5 %×3)=170 $. Deuxième jour : le prix remonte de 190 $ à 200 $ (+5,26 %). La valeur liquidative s’établit à 170 $(1+5,26 %×3)=196,83 $. Sur 2 jours : (196,83 $–200 $)/200 $×100 %=–1,59 %, soit une performance négative.

Attention : Les tokens ETF à effet de levier sont des instruments dérivés à haut risque. Cette analyse est purement informative et ne constitue en aucun cas un conseil en investissement. Les utilisateurs doivent impérativement bien comprendre ces produits et leurs risques avant de les négocier.

Leçon 1:Présentation des jetons à effet de levier ETF

Leçon 2:Avantages et inconvénients des jetons à effet de levier ETF

Leçon 3:Dans quelles conditions de marché les jetons ETF à effet de levier conviennent-ils le mieux ?

Leçon 4:Quelles sont les différences entre les jetons à effet de levier ETF et les opérations au comptant, sur marge ou à terme ?

Leçon 5:Comment négocier des tokens ETF à effet de levier ?

Cours connexes

L'analyse technique : Un outil utile pour comprendre les tendances dans la négociation des contrats

L'analyse technique : Un outil utile pour comprendre les tendances dans la négociation des contrats

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Guide des Produits à Double Devise de Gate

Guide des Produits à Double Devise de Gate

Introduction aux jetons Masternode

Introduction aux jetons Masternode

Introduction aux jetons mèmes

Introduction aux jetons mèmes